Canada noemt opvallend ‘Bitcoin-achtig’ risico voor centrale bankengeld

“Not your keys, not your coins”. Het is een belangrijke term uit de wereld van Bitcoin. Maar het creëert ook een juridische uitdaging voor centrale banken. Want hoe moeten zij hier mee omgaan bij het creëren van een eigen digitale valuta?

Bank of Canada

De Bank of Canada kwam gisteren met een nieuwe nota waarin het de risico’s van een Central Bank Digital Currency (CBDC) aankaart. Het nam als rode draad een hypothetische token die als centraal bankengeld zou fungeren.

Het artikel is geschreven door Charles Khan, professor aan de Universiteit van Illinois en Francisco Rivadeneyra, medewerker van de Bank of Canada. Ze beweren dat:

[penci_blockquote style=”style-2″ align=”none” author=””]”De veiligheid van CBDC zal (…) afhangen van de concurrentie tussen aanbieders van verschillende oplossingen en de interactie die derde partijen hebben met het protocol.”[/penci_blockquote]

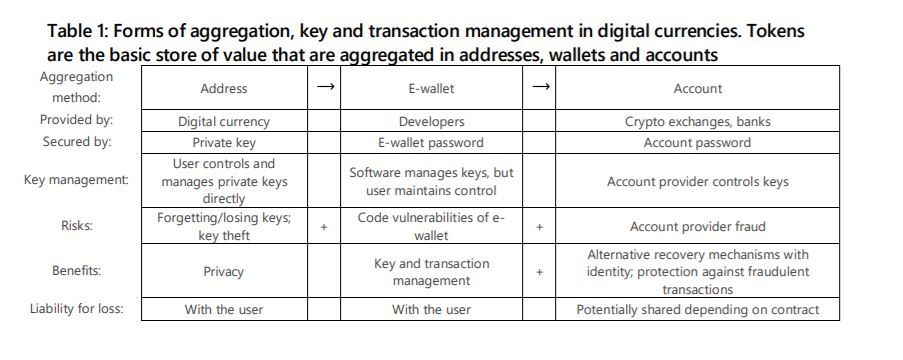

De korte nota gaat uit van een digitale valuta waarbij derde partijen private keys zouden kunnen verliezen. Dat is een opmerkelijk gegeven, omdat het haaks staat op de manier waarop banken vandaag de dag werken.

De centrale bank zou risico’s kunnen mitigeren door met het ontwerp van de CBDC saldi overdracht te beperken. Ook zouden ze aan providers regels omtrent aansprakelijkheid kunnen opleggen voor beveiligingen omtrent het gebruik van de protocollen.

Externe partijen

De auteurs van het rapport gaan ervan uit dat veel van de gebruikers van een CBDC (van wie het gros weinig weet over digitale valuta) zich tot externe diensten zal wenden om de private keys van hun cryptovaluta te beheren.

Het is opmerkelijk dat het derde partijen in dit hypothetische voorbeeld zo veel ruimte geeft.

Aan de andere kant is het niet een rare gedachte. De centrale bank heeft bij een CBDC de hand op de geldkraan, terwijl de traditionele commerciële partijen en betalingsproviders moeten zorgen voor de applicaties en helpdesks.

In China is er bijvoorbeeld ook één digitale centrale munt, terwijl verschillende banken allemaal hun eigen app ontwikkelen. Zo lekten er al beelden uit van de China Construction Bank. Hun app is weer een andere dan die van bijvoorbeeld Agricultural Bank of China (ABC), terwijl ze allebei hetzelfde protocol gebruiken.

In zulke gevallen kan dit een probleem veroorzaken qua aansprakelijkheid, schrijven de Canadezen. Mensen die een wallet-service gebruiken, maar plots tegen problemen lopen omdat het wachtwoorden verliest, staan dan inherent aan verliezen. Maar ligt de verantwoordelijkheid dat bij de wallet-service of bij de centrale bank?

Ze noemen ook het probleem van gereguleerde beurzen. Want het is onvermijdelijk dat digitale centrale bankengeld te maken gaan krijgen met exchanges. Ze handig omdat bijna als een bank opereren, maar in tegenstelling tot banken hebben beurzen geen verzekering op deposito’s.

Aangezien het gaat over geld dat door de Canadese centrale bank is uitgegeven, moet de overheid bepalen hoe ze al de tussenpersonen moet reguleren.

Aansprakelijkheid

Volgens de auteurs moet de centrale bank overwegen om de overboekingen zoveel mogelijk te beperken en duidelijke protocollen op te leggen omtrent aansprakelijkheid. Want ergens loop je tegen een probleem aan aan.

Aan de ene kant moet een CBDC universeel toegankelijk zijn en moet iedereen het kunnen ontvangen en gebruiken, maar aan de andere kant moet dit eigenlijk alleen gebeuren via platformen van goedgekeurde tussenpersonen.

De Bank of Canada is sinds februari bezig om een eigen digitale valuta te ontwikkelen. Ze tekenden wel op dat ze alleen over zullen stappen naar een CBDC als fysiek contant verdwijnt of als bedrijven steeds meer gebruik gaan maken van cryptocurrency’s om betalingen te doen.

Bitcoin

Het ‘not your keys, not your coins’ aspect is een ideologie die in Bitcoin zeer bekend is. Maar dit is dan ook een van de weinige overeenkomsten tussen Bitcoin en een CBDC. Hoewel digitale centrale bankengeld heel innovatief klinkt, zitten er wel zeker haken en ogen aan dit concept:

Een voordeel is wel dat je de risico van commerciële banken wegneemt. Je zou het kunnen zien als een publieke spaarbank, die is ondergebracht bij de centrale bank. Je kunt er geld bewaren zonder risico’s en zonder rentes.

Wil je meepraten over het nieuws? Kom dan eens langs in onze Telegram chat!