‘Bestrijding witwassen heeft minder dan 1% impact op criminaliteit’, is dat het waard?

In de financiële wereld gelden tal van regels. Als je niet aan de regels voldoet dan loop je een (groot) risico dat de lokale autoriteiten je te pakken krijgen. Maar ook als je niets fout hebt gedaan heb je te maken met regeltjes en andere voorwaarden die je privacy ondermijnen.

In de strijd tegen witwassen wordt van alles van stal gehaald. Zo moeten Nederlandse bitcoin bedrijven bijvoorbeeld veel extra informatie van hun klanten opslaan. Niet omdat ze dat per se zelf willen, maar omdat zij desgevraagd die date moeten kunnen delen met bijvoorbeeld de belastingdienst of politie.

Die aanpak maakt het voor dat soort organisaties mogelijk makkelijker om criminelen op te pakken. Maar de prijs is hoog: alle onschuldige mensen worden ook meegepakt met het grote digitale sleepnet.

Banken, beurzen en andere financiële instellingen kunnen je afsluiten voor hun diensten als je wordt verdacht. Bij een bitcoin beurs kun je dan nog zeggen dat je ergens anders je bitcoin kunt halen. Maar partijen als banken hebben hierdoor veel macht. Je kunt immers niet of nauwelijks functioneren in deze maatschappij zonder een bankrekening. Het kán wel (o.a met bitcoin), maar het is geen pretje.

En dan rest de vraag: Hoeveel nut heeft die antiwitwaswetgeving?

Witwassen en toezicht

Volgens Ledger Insights is er ondanks alle strenge maatregelen nog nauwelijks academisch onderzoek gedaan naar de gevolgen van deze aanpak. Dat komt mede door een gebrek aan goede data.

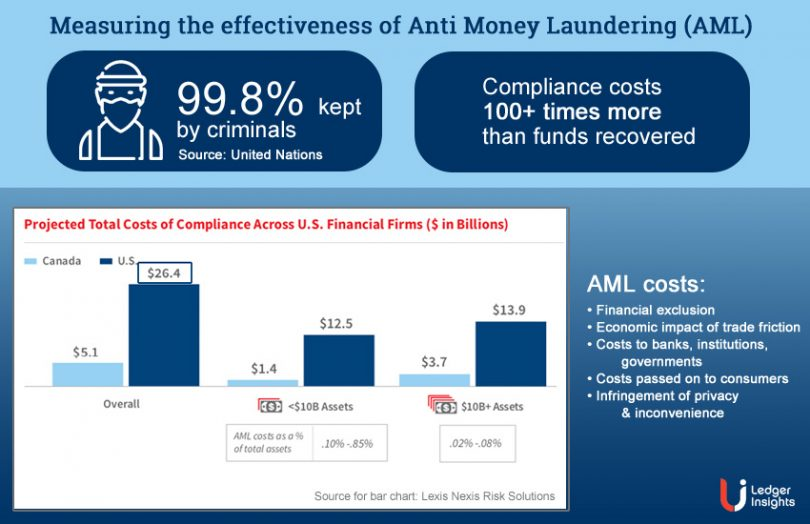

Volgens de Australische onderzoek Ronald F. Pol is de huidige internationale aanpak totaal niet effectief. Hij stelt er maar weinig witwassers worden gepakt: 99,95% van de criminelen betalingen komen er gewoon doorheen. De United Nations noemde in 2009 een soortgelijk percentage van 99,8%.

100% van de mensen heeft last van de maatregelen, terwijl een heel klein deel van het (mogelijk) criminele betaalverkeer er maar mee wordt tegengehouden.

[penci_blockquote style=”style-3″ align=”none” author=”Ronald F. Pol”]”Beleidsinterventie tegen het witwassen van geld heeft minder dan 0,1 procent impact op criminele financiën, nalevingskosten zijn meer dan honderd keer hoger dan teruggevorderde criminele fondsen, en banken, belastingbetalers en gewone burgers worden meer bestraft dan criminele ondernemingen. “‘[/penci_blockquote]

Hij zet hier echter wel een kanttekening bij: De data is slecht te verifiëren, bevindingen zijn niet definitief.” Maar Pol stelt dat er een gapend gat zit tussen het doel van het beleid en de resultaten.

Bitcoin speelt bij het witwassen overigens nog altijd een kleine rol: ‘Criminelen gebruiken cash voor witwassen, Bitcoin speelt bijrol.’ BTC is als tool wel geschikt om zonder toestemming van een bank of andere instantie een transactie te doen.

Profiteren

Dat het merendeel van de criminele transacties er gewoon doorkomt is, op het eerste gezicht, niet de bedoeling. Maar dat betekent niet dat de data helemaal nergens ‘goed’ voor is.

Overheden kunnen met deze data bijvoorbeeld veel makkelijker achterhalen wie er belastingontwijkt of het simpelweg niet goed opgeeft.

Banken profiteren juist van het faciliteren van dit soort malafide geldstromen. BuzzFeed News en een groot aantal onderzoekjournalisten publiceerde eerder dit jaar de FinCEN files. Daaruit blijkt dat grote banken als JPMorgan, HSBC en bijvoorbeeld Deutsche Bank nog altijd voor miljarden aan witwaspraktijken faciliteren.

En dat ondanks alle maatregelen.

Kosten Anti Money Laundering in Amerika

Kosten

Ledger Insights zet ook de kosten voor het totale sleepnet van Amerika. En dat zijn nogal grote bedragen. Lexis Nexis Risk Solutions bekeek de kosten voor Amerikaanse banken. Zij betalen $26,4 miljard per jaar.

In totaal werd er in 2019 voor $2,2 miljard in beslag genomen door het ministerie van Justitie. De kosten lijken hier ook niet op te wegen tegen de baten.

Een resultaat daarvan is uiteraard dat banken en andere financiële instellingen die kosten doorberekenen aan hun klanten. Diensten worden duurder als er meer geld moet naar het volgen van de antiwitwasregels.

Ook zorgen de kosten voor minder concurrentie. Het is als kleine partij namelijk moeilijk om aan alle wetgeving te voldoen. Nu, maar zeker ook in de toekomst. Want in de wereld van bitcoin worden bijvoorbeeld ook steeds strengere regels opgeworpen. Ook in Nederland zijn er tal van startups die mede daardoor moesten stoppen.

De Wereldbank deed in 2006 al een voorspelling over de mogelijke implicaties: ”De introductie van nieuwe of aangescherpte AML / CFT-regelgeving kan het onbedoelde gevolg hebben dat mensen met een laag inkomen minder toegang krijgen tot formele financiële diensten.”

En dat is logisch, want als de kosten oplopen dan vallen mensen zonder voldoende financiële middelen automatisch af.

Het laatste punt is misschien wel het aller belangrijkste: het kost ons allemaal privacy. In een digitale wereld is het moeilijk om anoniem te blijven. Overheden en andere partijen die alle geldstromen in de gaten houden helpen daar niet bij. Een recent voorbeeld daarvan komt ook uit Amerika zij willen registratie van Bitcoin aankopen boven $250.