4472

4472

Dilution-proof, bekend op Twitter onder dezelfde naam, heeft voor Bitcoin Magazine NL een tweeluik geschreven over het Bitcoin Stock-to-Flow (S2F) model en het Bitcoin Stock-to-Flow Cross Asset (S2FX) model.

Stock-to-Flow (S2F) ratio

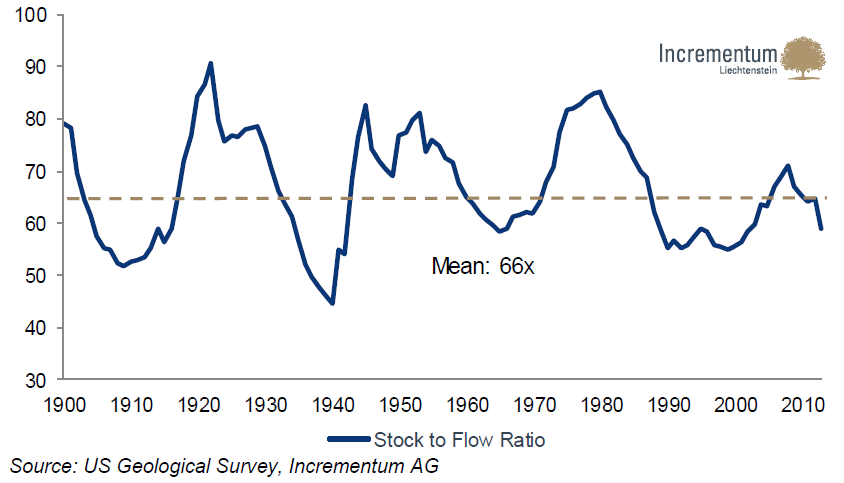

De S2F ratio is een berekening met behulp van de ‘stock’ (de totale hoeveelheid die beschikbaar is) van het product te delen door de ‘flow’ (de nieuwe productie), oftewel: S2F ratio = Stock / Flow. In het artikel schrijft Plan B dat de totale stock van goud ten tijde van schrijven 185,000 ton was, en de flow 3,000 ton per jaar.

De S2F ratio van goud was op dat moment dus 185,000 / 3,000 = 61.67, afgerond 62. Dit getal fluctueert over de tijd (Figuur 1). In tijden van een hoge goudprijs is het meer rendabel om goud te delven, waardoor de flow toeneemt en de S2F ratio afneemt.

Daarentegen is in tijden van een lage goudprijs het rendement in sommige mijnen erg laag, wat leidt tot het terugschroeven van de productie met een hogere S2F ratio als gevolg.

Figuur 1: De Stock-to-Flow (S2F) ratio van goud over de tijd (bron).

Fraudebestendige kostbaarheid

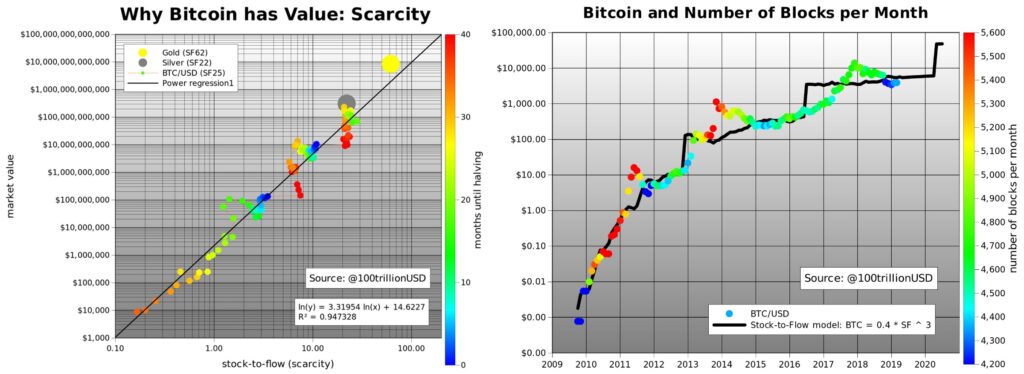

Het idee dat een monetair goed als goud niet te vervalsen of gemakkelijk bij te produceren is, krijgt ook wel de naam ‘unforgeable costliness’ (fraudebestendige kostbaarheid). Naast goud (S2F 62) en zilver (S2F 22) zijn er weinig goederen met een hoge S2F ratio die als monetaire goederen zijn op te vatten.

Andere edelmetalen zoals palladium (S2F 1.1) en platinum (S2F 0.4) zijn ook moeilijk te delven. De totale reserves van deze grondstoffen zijn in verhouding tot de jaarlijkse productie echter relatief klein.

Vanwege de lage S2F ratio van deze producten heeft een verhoging van de jaarlijkse productie een relatief grote impact op de S2F ratio, waardoor de producenten veel invloed hebben op de prijs en het product in mindere mate geschikt is als monetair goed.

Omdat Bitcoin bestaat uit een publieke ledger (grootboek) zijn de totale hoeveelheid bitcoin die in omloop is en de hoeveelheid nieuw geminte bitcoin voor iedereen te verifiëren.

Ten tijde van het artikel van Plan B waren er 17.5 miljoen bitcoin in omloop en kwamen daar jaarlijks 0.7 miljoen bij, wat betekent dat Bitcoin op dat moment een jaarlijkse S2F ratio van 17.5 / 0.7 = 25 had.

Nieuwe Bitcoin

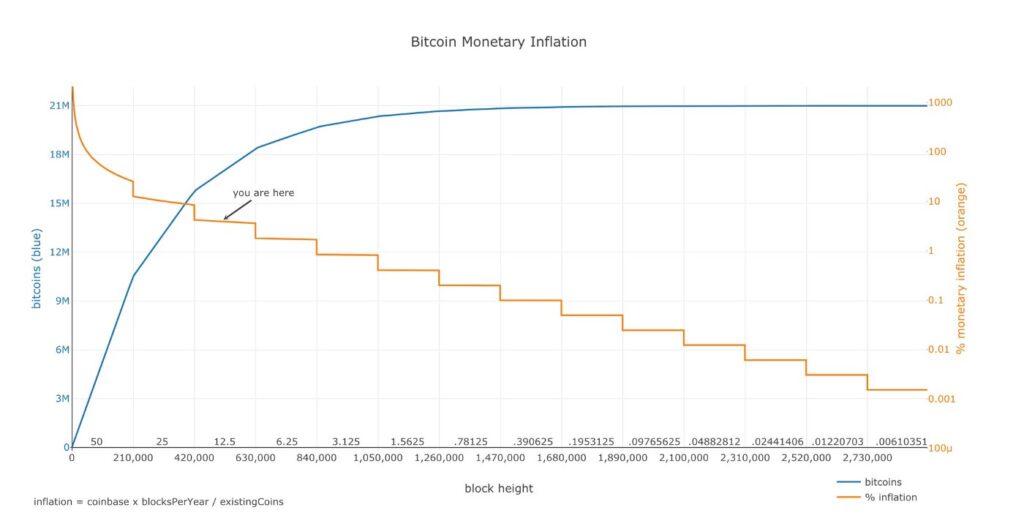

Wat de S2F ratio van Bitcoin extra interessant maakt, is dat de periodiek toegestane afgifte van nieuwe bitcoin geprogrammeerd is. Toen Bitcoin gelanceerd werd op 3 januari 2009 kregen miners 50 bitcoin voor ieder block dat ze mineden.

Deze ‘mining reward’ (ook wel ‘coinbase’ genoemd; niet te verwarren met de gelijknamige exchange) wordt vervolgens iedere 210,000 blokken (circa 4 jaar) gehalveerd.

Na de eerste ‘halvening’ van 28 november 2012 kregen miners nog 25 bitcoin miner reward, na de tweede halvening van 9 juli 2016 nog 12.5 en na de halvening van (naar verwachting) maandag 11 mei 2020 zullen miners nog met ‘slechts’ 6.25 bitcoin beloond worden, zoals te zien is in figuur 2.

Figuur 2: De bitcoin voorraad (blauw) en het inflatiepercentage (oranje) over de tijd (bron).

Het gevolg van deze circa 4-jaarlijkse halvering van de flow van Bitcoin heeft dus als gevolg dat de S2F ratio van Bitcoin bij iedere halvening verdubbelt. In tegenstelling tot goud zijn deze wijzigingen in de S2F ratio echter niet op te vangen door meer of minder te produceren — die aantallen staan immers vast in de software.

Halving 2020

De S2F ratio van Bitcoin komt na de halvening van (naar verwachting) maandag 11 mei 2020 in de buurt van die van goud en zal deze passeren in 2024, waarna bitcoin het meest schaarse monetaire goed ter wereld is in S2F termen.

Als je de uitleg tot dusver kon volgen, dan heb je de belangrijkste waardepropositie van Bitcoin in ieder geval begrepen— met of zonder S2F model.

Plan B probeerde echter een stap verder te zetten door ook met behulp van een statistisch model aan te tonen dat deze theorie ook daadwerkelijk terug te zien is in de bitcoin prijs, waardoor het in theorie mogelijk zou zijn om de toekomstige bitcoin prijs te voorspellen op basis van de S2F ratio.

Eerste Bitcoin S2F model

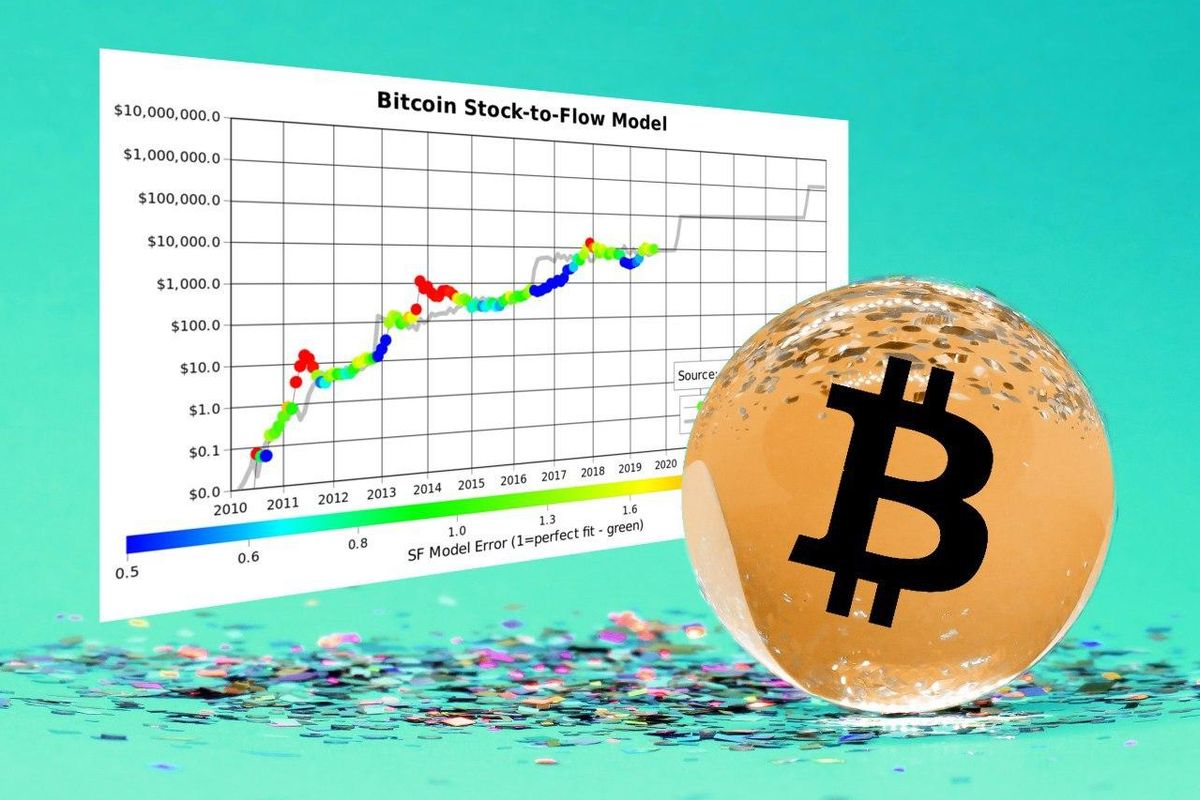

Wat Plan B in zijn eerste artikel uit maart 2019 deed was de S2F ratio voor iedere afzonderlijke maand uitrekenen, en op een logaritmische schaal af te zetten ten opzichte van de prijs. Op een logaritmische schaal is de afstand tussen 1 en 10 even groot als tussen 10 en 100, tussen 100 en 1000 etcetera, zodat relatieve prijs- en S2F-veranderingen beter zichtbaar zijn.

Op de linker afbeelding in de onderstaande Figuur 3 is te zien dat naarmate de S2F van bitcoin stijgt ook de marktwaarde evenredig stijgt. Dit is een ‘lineair verband’ en is te toetsen met behulp van statistiek (bijvoorbeeld lineaire regressie).

Figuur 3: Plan B’s originele Bitcoin Stock-to-Flow (S2F) model (bron).

Zoals de grafiek al deed vermoeden bevestigde het model dat de relatie tussen de bitcoin S2F ratio en prijs significant is, en dat zelfs 94.7% van de historische Bitcoin prijs verklaard kon worden door de S2F waarde.

Plan B plaatste vervolgens de S2F ratio en prijs van goud en zilver op de grafiek (Figuur 3 — links), wat twee punten opleverde die beide vlak boven de lijn van het model lagen, wat hij als extra bevestiging zag dat het model in ieder geval wel eens dicht bij de waarheid zou kunnen zitten.

$55.000 per Bitcoin?

Omdat de Bitcoin S2F ratio over de tijd bekend is, valt met dit nieuwe model dus te berekenen wat de toekomstige bitcoin prijs zal zijn.

Om niet te extreme verwachtingen te creëren rondde Plan B de parameters uit het model af naar beneden, maar kwam desalniettemin met een zeer optimistische voorspelling op de proppen: een bitcoin prijs van $55,000 na de halvening van mei 2020. De bitcoin prijs was op dat moment $4,000 en kroop net voorzichtig omhoog uit een diep dal.

Kritiek

De optimistische prijsvoorspelling in combinatie met de kwaliteit van het model maakten dat het snel bekendheid verwierf.

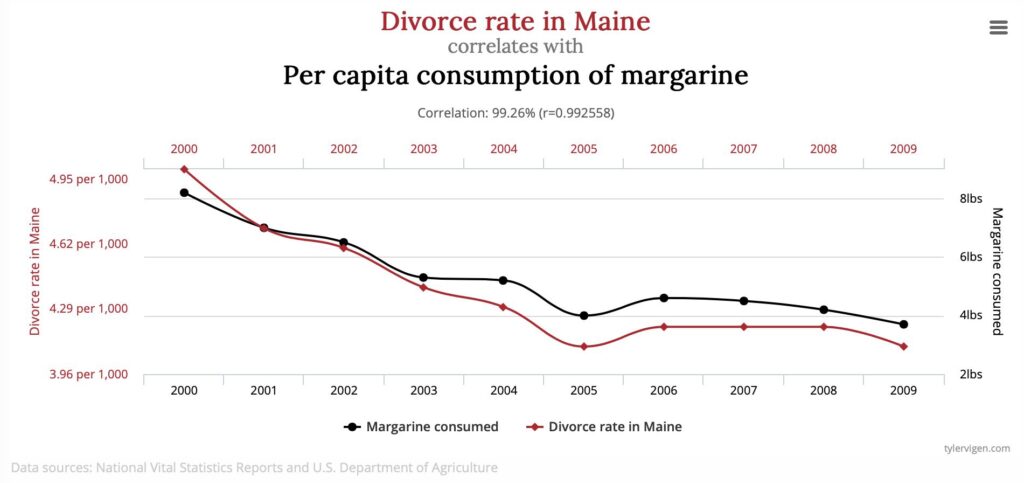

Toch waren er ook kritische noten; de verklaarde variantie van bijna 95% is zó hoog dat het haast ‘to good to be true’ is. Er bestaan veel voorbeelden van variabelen die statistisch sterk aan elkaar verbonden zijn, maar wat op toeval gebaseerd is en waar geen enkele logica achter zit, zoals het voorbeeld in Figuur 4. Geldt dat mogelijk ook voor het Bitcoin S2F model?

Figuur 4: Een voorbeeld van een toevallige, maar zéér sterke correlatie tussen twee variabelen (bron).

Enkele maanden later, in juli 2019, deed een andere Nederlandse econometrist een om het Bitcoin S2F model te reproduceren en kritisch te bekijken. In zijn artikel “Challenging Plan B: a review of Modelling Bitcoin’s value with scarcity” richtte Marcel Burger zich daarbij vooral op het toetsen van de aannames, die gelden als voorwaarden om de gebruikte statistische techniek daadwerkelijk toe te kunnen passen.

Aannames

Burger beschrijft vier aannames waaraan is te voldoen, en laat zien dat het Bitcoin S2F model van Plan B aan één daarvan niet voldoet: er is sprake van autocorrelatie van de residuen.

Dit houdt in dat in het deel van de variantie in de data die niet is te verklaren met het model (het residu) iedere waarden te voorspellen is op basis van de voorgaande waarde.

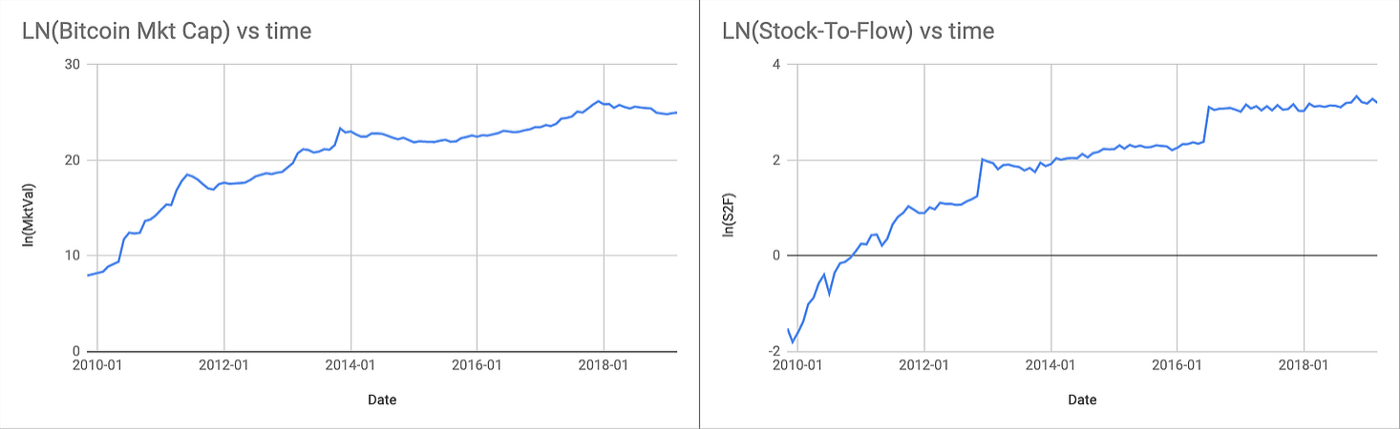

Dit kan een vertekening van de resultaten geven. Burger geeft aan dat dit vaker voorkomt in modellen, waarbij beide variabelen eenzelfde trend (zowel S2F als prijs nemen toe in de tijd; figuur 5) hebben, en concludeert dat het model is te verwerpen.

undefined

Figuur 5: Zowel de marktwaarde als S2F ratio van Bitcoin neemt toe over de tijd; een positieve trend (bron).

Geldigheid van S2F?

Nog een maand later, in augustus 2019, krijgt het verhaal een nieuwe wending nadat een Australische statisticus genaamd Nick Emblow een artikel getiteld “Falsifying Stock-to-Flow As a Model of Bitcoin Value — The Drunken Value of Bitcoin” publiceert.

Net als Burger een maand eerder probeerde Emblow aan te tonen dat het model niet geldig is — maar slaagde daar niet in. Met behulp van twee statistische toetsen concludeerde ook Emblow dat zowel Bitcoin’s S2F ratio als prijs een positieve trend heeft over de tijd, wat ook wel bekend is als een ‘niet-stationaire tijdreeks’.

Emblow introduceerde vervolgens echter een nieuwe benadering van dit probleem door een manier om te toetsen of de relatie tussen twee soortgelijk trendende variabelen toevallig is of niet toe te voegen; ‘cointegratie’.

Cointegratie

Om uit te leggen wat cointegratie precies inhoudt, gebruikt Emblow een metafoor over een dronkaard die zijn hond uitlaat met behulp van een riem.

In de metafoor wandelen zowel de dronkaard als de hond kriskras in het rond, maar blijven de twee altijd enigszins bij elkaar in de buurt dankzij de riem. In dit voorbeeld is er sprake van ‘cointegratie’; de dronkaard en zijn hond verplaatsen zich gezamenlijk.

Een alternatieve situatie zonder cointegratie zou kunnen zijn dat een dronkaard naar huis wandelt, toevallig gevolgd door een hond, maar zodra er een toeterende auto voorbijkomt gaat de hond ervan door. De dronkaard en de hond liepen dan wel even dezelfde route, maar dat was puur toeval.

Emblow concludeert vervolgens met behulp van een statistische toets dat de bitcoin S2F ratio en prijs gecointegreerd zijn en de door Plan B gevonden relatie tussen de twee dus niet op toeval gebaseerd is.

Toeval?

Daarnaast paste hij een alternatieve statistische methode toe (een ‘vector error correctie model’, VECM), waarmee de eerder door Burger geïdentificeerde problemen met het model van Plan B waren op te lossen.

De S2F variabele is in het geval van Bitcoin echter niet door toeval bepaald (de afgifte van het aantal nieuwe munten staat immers vast).

Volgens Emblow moest de metafoor wel iets aangepast worden: de Bitcoin S2F is beter op te vatten als de weg waarop de dronkaard loopt. De dronkaard mag dan wel kriskras over de weg naar huis wandelen, maar zal wel de route naar huis volgen. Volgens het artikel van Emblow is S2F dus die route naar huis voor de bitcoin prijs.

Deze bevinding werd in september 2019 bevestigd door Marcel Burger, die daarbij tevens aan gaf dat zijn eerdere conclusie dat het S2F model verworpen diende te worden hierdoor ongeldig werd. Later die maand kwam ook Manuel Andersch, een senior analist bij Bayern Landesbank tot dezelfde conclusie. Na deze serie verdiepingen en bevestigingen nam het S2F model een vlucht.

Diverse versies

Inmiddels zijn verschillende versies van het S2F model in omloop, die iets van elkaar verschillen omdat bijvoorbeeld net iets meer of minder datapunten meegenomen zijn, wat leidt tot verschillende prijsvoorspellingen.

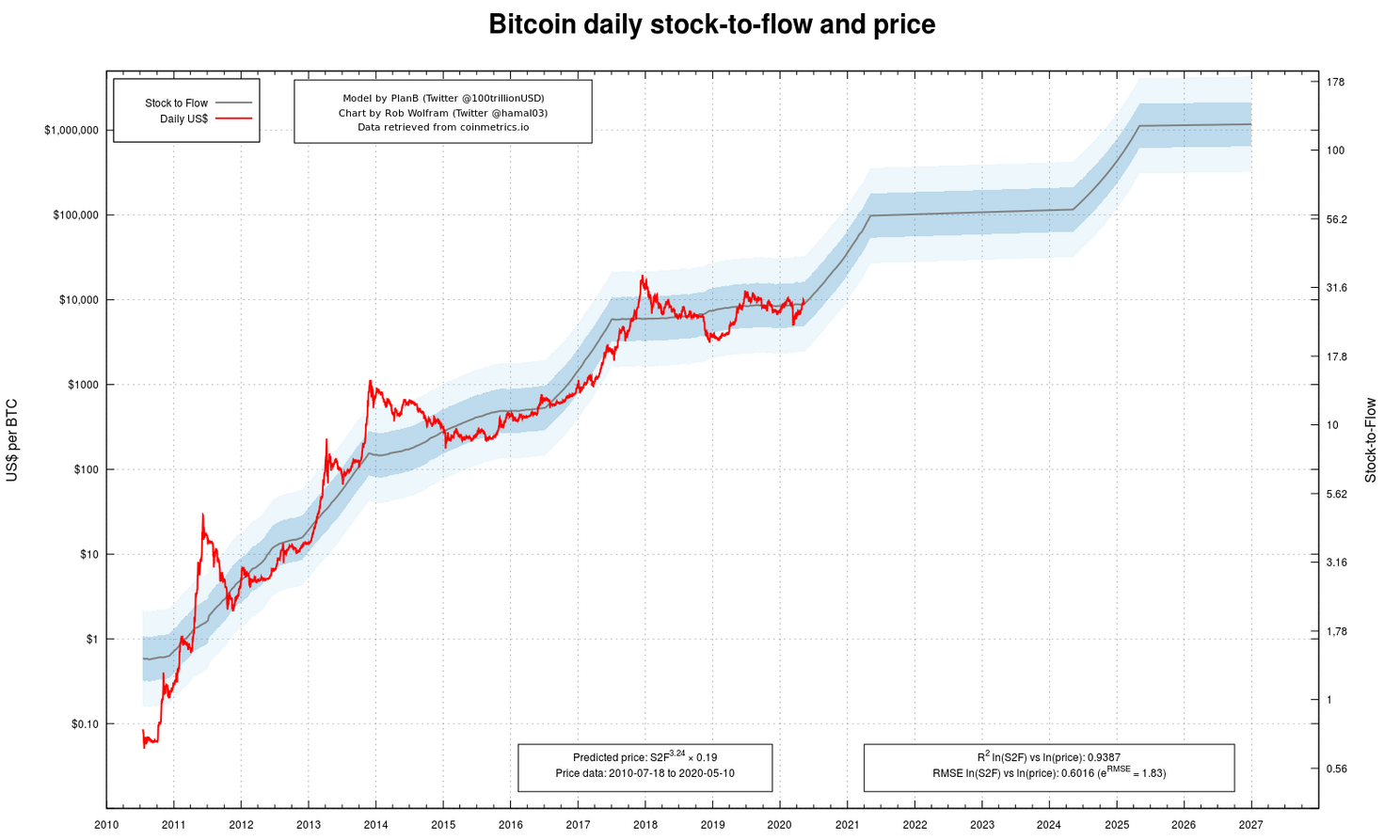

De versie van het S2F model waar een relatief brede consensus voor leek te zijn, of waar in ieder geval het meest naar gerefereerd wordt, voorspelde een bitcoin prijs van rond de $100,000 na de halvening van mei 2020 (Figuur 6).

De metafoor van de dronkaard en de weg naar huis was daarbij behulpzaam voor de interpretatie; de dronkaard (de bitcoin prijs) zou naar verwachting in ieder geval in die richting lopen, maar waarschijnlijk kriskras over de weg wandelen (het blauw gearceerde gebied).

Oftewel, de bitcoin prijs kan uitschieters hebben naar boven of naar beneden, maar zal de komende 4 jaar gemiddeld rond de $100,000 komen te liggen.

undefined

Figuur 6: Het Bitcoin S2F model, weergegeven door Rob Wolfram (bron; versie 11 mei 2020).

Structurele onderbrekingen

Een econometrist die werkt onder het Twitter-pseudoniem ‘Bitcoin Elf’ inspireerde Emblow om te onderzoeken of de Bitcoin halvenings te zien zijn als ‘structurele onderbrekingen’ van de S2F ratio.

Vrijwel gelijktijdig publiceerde Marcel Burger een artikel waarin hij refereerde naar een artikel dat daar over ging. Volgens dat artikel is een structurele onderbreking “een plotselinge sprong of val in een economische tijdreeks die ontstaat door een verandering in bijvoorbeeld regime, beleidsrichting of een externe schok”.

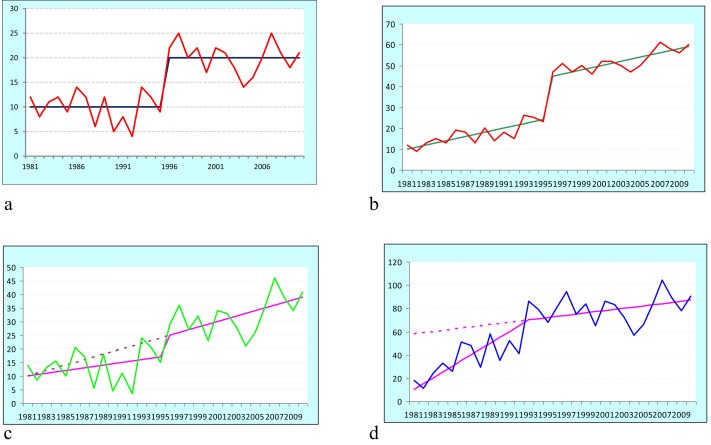

De onderstaande figuur 7 illustreert enkele voorbeelden van structurele onderbrekingen in tijdreeksen.

Figuur 7: Diverse voorbeelden van structurele onderbrekingen van een tijdreeks (bron).

Halvening als structurele onderbreking?

De oplettende lezer zal direct de gelijkenissen gezien hebben tussen de structurele onderbrekingen in figuur 7 en het verloop van de Bitcoin S2F variabele rond de halvenings in figuur 6. Is een Bitcoin halvening inderdaad ook zo’n structurele onderbreking, en zo ja, wat betekent dit voor de eerder uitgevoerde analyses?

Op 27 maart 2020 publiceerde Emblow zijn (inmiddels herziene) artikel “Stock-to-Flow Influences on Bitcoin Price — Challenging the popular understanding” waarin hij die vraag verkende.

In het artikel laat Emblow zien dat de Bitcoin S2F ratio tussen twee halvenings in stationair is, oftewel er is géén sprake van een trend in de tijdreeks van de S2F ratio als je de halvenings zelf beschouwt als structurele onderbreking.

Dit werd bevestigd door een nieuwe statistische toets die ook daadwerkelijk de 2012 en 2016 halvenings herkende als structurele onderbreking van de tijdreeks en vervolgens de totale tijdreeks stationair verklaarde.

Dit nieuwe inzicht dat Bitcoin’s S2F ratio een stationaire, niet-trendende tijdreeks is en de bitcoin prijs dat wel is, heeft als gevolg dat de statistische test die Emblow in september 2019 gebruikte om te toetsen op cointegratie niet toegepast diende worden.

De eerdere conclusie dat de relatie tussen Bitcoin’s S2F ratio en de bitcoin prijs niet op toeval gebaseerd zou zijn, komt daarmee volgens Emblow te vervallen. Dit betekent niet dat de eerder gevonden relatie tussen S2F ratio en prijs wel toevallig is — slechts dat we niet weten of dat het geval is.

Een nieuwe weg

Hoewel de onderbouwing voor dit S2F model door de recente ontwikkelingen verzwakt is, wordt nog gewerkt aan nieuwe ontwikkelingen. Marcel Burger werkt nog aan een replicatie van het laatste werk van Emblow en lijkt vooralsnog de optie nog open te houden dat de conclusies van Emblow mogelijk voorbarig waren.

Daarnaast presenteert Sebastian Kripfganz, een assistent professor aan de Universiteit van Exeter, naar verwachting aanstaande dinsdag 12 mei op de Value of Bitcoin conferentie een nieuw model naar aanleiding van deze discussie.

Een andere mogelijke oplossingsrichting zou kunnen zijn om het domein van de tijdreeks analyses te verlaten en een robuuster model te maken door data van andere schaarse monetaire goederen zoals goud en zilver te gebruiken…en laat het tweede deel van dit tweeluik daar nu net over gaan. Wordt vervolgd!

Lees hier deel 2: Bitcoin Stock-to-Flow Cross Asset model van Plan B: een bespreking

Bitcoin koers naar gemiddeld $288.000 volgens dit model

Naast het originele S2F model zelf bespreken we de meest bekende en recente reviews en kritieken in (hopelijk) begrijpelijke taal. Zodat je na het lezen helemaal up-to-date bent.

Op 22 maart 2019 publiceerde een Nederlandse econometrist en belegger die er voor kiest zijn Bitcoin-gerelateerde werk te delen onder het pseudoniem ‘Plan B’ zijn eerste artikel “Modeling Bitcoin Value with Scarcity”.

In het artikel beschreef hij dat Bitcoin als eerste schaarse digitale object ter wereld. Hij verwacht dat deze schaarste het zéér waardevol maakt.

Geïnspireerd door een fragment in het boek “The Bitcoin Standard”, waarin auteur Saifedean Ammous de schaarste van goud omschrijft in termen van ‘stock-to-flow ratio’ en de link legt naar Bitcoin, komt Plan B op het idee om te onderzoeken of de S2F ratio van Bitcoin gerelateerd is aan de prijs.

Waarom je kunt vertrouwen op

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.

2M+

Maandelijkse lezers

20K+

Deskundige artikelen

200+

Onderzoeksuren

20+

Experts

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.