3045

3045

Een

reflectie op de 4-jarige marktcyclus van bitcoin – en hoe een gezonde BTC

markt die uiteindelijk de nek zal omdraaien voor

zijn eigen bestwil.

Dit is een vertaling van het artikel dat eerder verscheen bij het Amerikaanse Bitcoin Magazine.com,

ook van de hand van de anonieme Nederlander Dilution-proof.

Bitcoin’s marktcycli

Op 3 januari 2009 lanceerde Satoshi Nakamoto het Bitcoin netwerk door

het eerste block (het ‘genesisblock’) in de Bitcoin blockchain te

minen.

Vandaag,

iets meer dan twaalf jaar later, beheert het netwerk meer dan $1

biljoen aan waarde en verplaatst dagelijks meer dan $20 miljard aan on-chain volume.

Bitcoin maakte eerst meerdere boom

& bust cycli door waarin BTC meerdere keren de

hemel in is geprezen en dood

is verklaard.

Om iedere keer op te staan uit de dood.

Dit proces is zich blijven

herhalen in een vierjaarlijkse cyclus, waardoor velen geloven dat er

een zekere mate van voorspelbaarheid is van de bitcoin prijs op de

lange termijn. Het

populaire Stock-to-Flow

(S2F) model van de anonieme Nederlander Plan B is

daarvan het meest bekende voorbeeld.

In dit artikel beschouwen we eerst uitgebreid waarom de bitcoin prijs

beweegt in een vierjarige cyclus, wat is te verklaren met de

terugkerende halvenings.

Vervolgens

duiken we in de meer fundamentele eigenschappen van het Bitcoin

netwerk die gerelateerd zijn aan het gedrag van miners en die de gebruikers

beïnvloedt.

Ik

besluit met een hypothese hoe de volwassenwording van het

bitcoin netwerk uiteindelijk de vierjaarlijkse cyclus teniet doet en

ik betoog waarom het gunstig is voor het netwerk en de gebruikers.

Bitcoin’s vaststaande uitgifteschema

Toen

Satoshi Nakamoto het Bitcoin netwerk lanceerde was er een noodzaak om

(1) de bitcoin eenheden in circulatie te brengen en (2) vroege

gebruikers te stimuleren om daadwerkelijk te participeren in het

netwerk door hun eigen mining nodes te draaien en het netwerk te

beveiligen.

Door

dit te doen is de kans dat een enkele entiteit het netwerk kan

aanvallen via een 51%

aanval verkleind.

Om

dit te bereiken besloot Satoshi Nakamoto om een bitcoin

uitgifteschema aan te houden, waarbij Bitcoin netwerk participanten

in eerste instantie een beloning van 50 bitcoin kregen voor het minen

van een block (ook wel de ‘coinbase’ genoemd; niet te verwarren

met de gelijknamige exchange).

Iedere

210.000 blocken (~4 jaar, uitgaande van block intervallen van 10

minuten) halveert deze beloning.

Na

de eerste halvening (28 november 2012) kregen miners nog 25 bitcoin,

na de tweede halvening (9 juli 2016) nog 12.5, na de vorige halvening

(11 mei 2020) nog 6.25, enzovoorts.

Dit

uitgifteschema is gecombineerd met Adam

Back’s geniale proof-of-work

mechanisme, wat de basis legt voor Bitcoin’s monetaire

beleid.

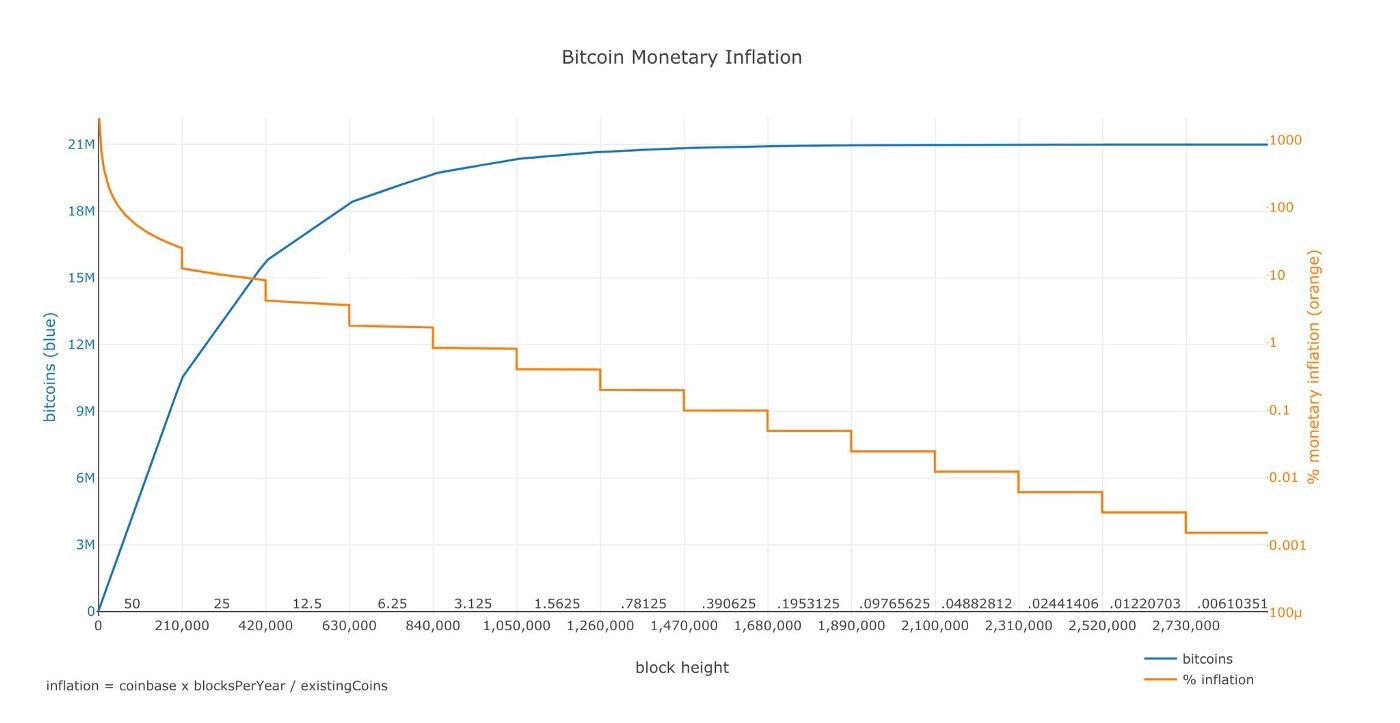

Het

heeft betrekking op het aantal munten dat in omloop zou zijn (figuur

1, blauwe lijn) en de vastgestelde monetaire inflatie (figuur 1,

oranje lijn) op block niveau. Een groot verschil met het monetaire

beleid wat de centrale

banken hanteren.

Figuur

1: De bitcoin in circulatie

(blauw) en de monetaire inflatie (oranje) over de tijd (bron)

Impact halvening

op munten in circulatie, de vraag en de prijs

Bewust

of niet, de vierjaarlijkse halvenings die tot dusver drie keer in

Bitcoin’s bestaan plaatsvonden, zijn steeds een consistente trigger

geweest om de prijs omhoog te drijven.

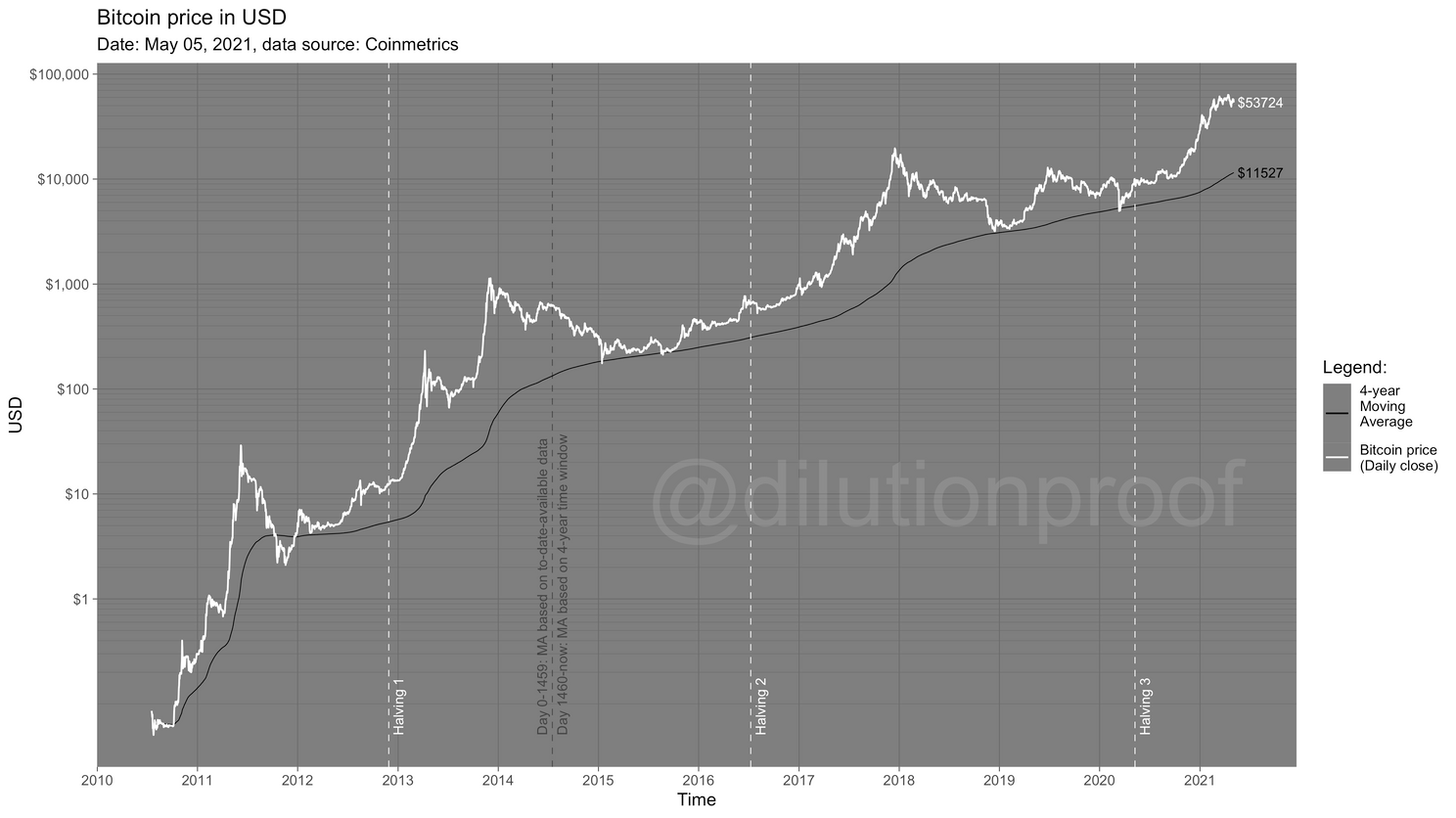

Zoals

in de onderstaande figuur 2 te zien is, loopt de bitcoin prijs (witte

lijn) in het jaar na iedere halvening (verticale lijnen) flink op.

De

gemiddelde bitcoin prijs tijdens een bewegend tijdsvak van 4 jaren

(zwarte lijn) is hierdoor gedurende zijn hele bestaan positief

geweest.

Figuur

2: Een logaritmische grafiek

van de bitcoin prijs in Amerikaanse dollars en zijn bewegend

gemiddelde over 4 jaren.

De bitcoin prijs is voorafgaand aan ieder halvening event een

dynamisch equilibrium tussen:

- de hoeveelheid

nieuwe munten die op de markt komen; - de vraag naar

bitcoin onder beleggers; - de mate waarin

die vraag komt van lange termijn hodlers die bitcoin van de markt

gaan halen;

- en de mate

waarin de toegenomen prijs of andere triggers bestaande hodlers

weten over te halen om hun munten in te wisselen en zo de

hoeveelheid munten in circulatie te vergroten.

Tijdens

de halvening wordt het aantal nieuwe bitcoin dat via mining in

circulatie komt gehalveerd.

Als

de vraag naar bitcoin onveranderd blijft, betekent dit dat zich

geleidelijk aan een tekort aan aanbod vormt. Omdat het aanbod aan

bitcoin perfect inelastisch is, is dit tekort niet op te lossen door

méér bitcoin te creëren.

Als

gevolg daarvan is het alleen mogelijk om de vraag naar bitcoin te

beantwoorden door bestaande bitcoin eigenaren te verleiden om hun

munten te verkopen – wat betekent dat de prijs zal moeten stijgen.

Vanwege

bitcoin’s status als Veblen

good zal die stijgende prijs de vraag naar bitcoin

zelfs doen toenemen.

Schaarste!

Dat vergroot de schaarste van BTC nog verder en die stijgende vraag

doet de prijs nog sneller stijgen dan het gemiddeld – op basis van

historische prestaties – zou doen.

Die

prijsontwikkeling resulteert in een tijdelijke bubbel die tot dusver

iedere cyclus eindigt in een marktdaling en een daaropvolgende

bearmarkt van meerdere maanden.

Het

is een afkoelingsperiode die nodig is om een nieuw evenwicht te

vinden tussen aanbod en vraag en dat zich na elke cyclus op een

(veel) hoger niveau bevindt.

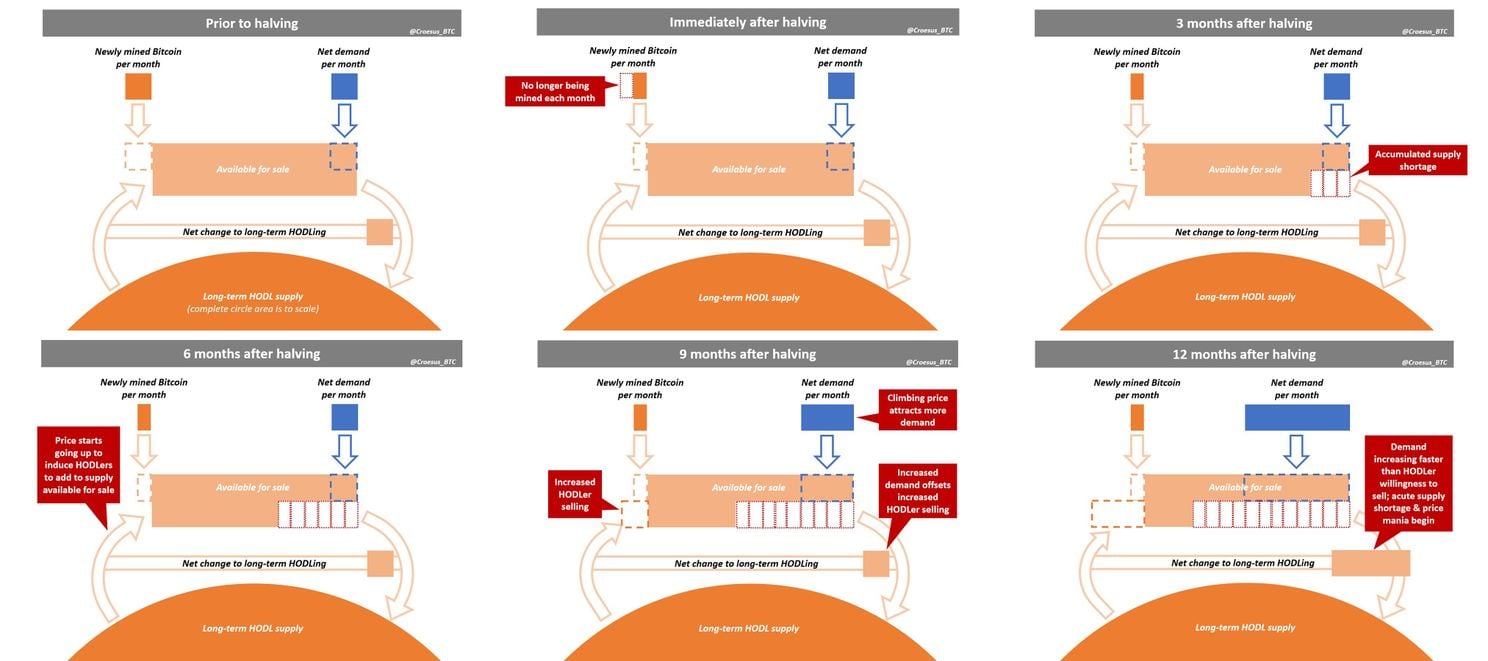

Dit

mechanisme is briljant gevisualiseerd door Croesus_BTC

in deze Twitter

thread te zien in de onderstaande figuur 3.

Figuur

3: Een visualisatie door

Croesus_BTC

van hoe de halvening een aanbodtekort creëert dat de prijs doet

stijgen (bron)

Deze post-halvening prijsstijgingen van bitcoin zijn al behoorlijk

opvallend en bovendien is het causale mechanisme van zo’n cyclus

ook duidelijk.

Toch

is het aardig om met meer robuust bewijs te komen dat de bitcoin

prijs wel degelijk in een vierjarige cyclus beweegt.

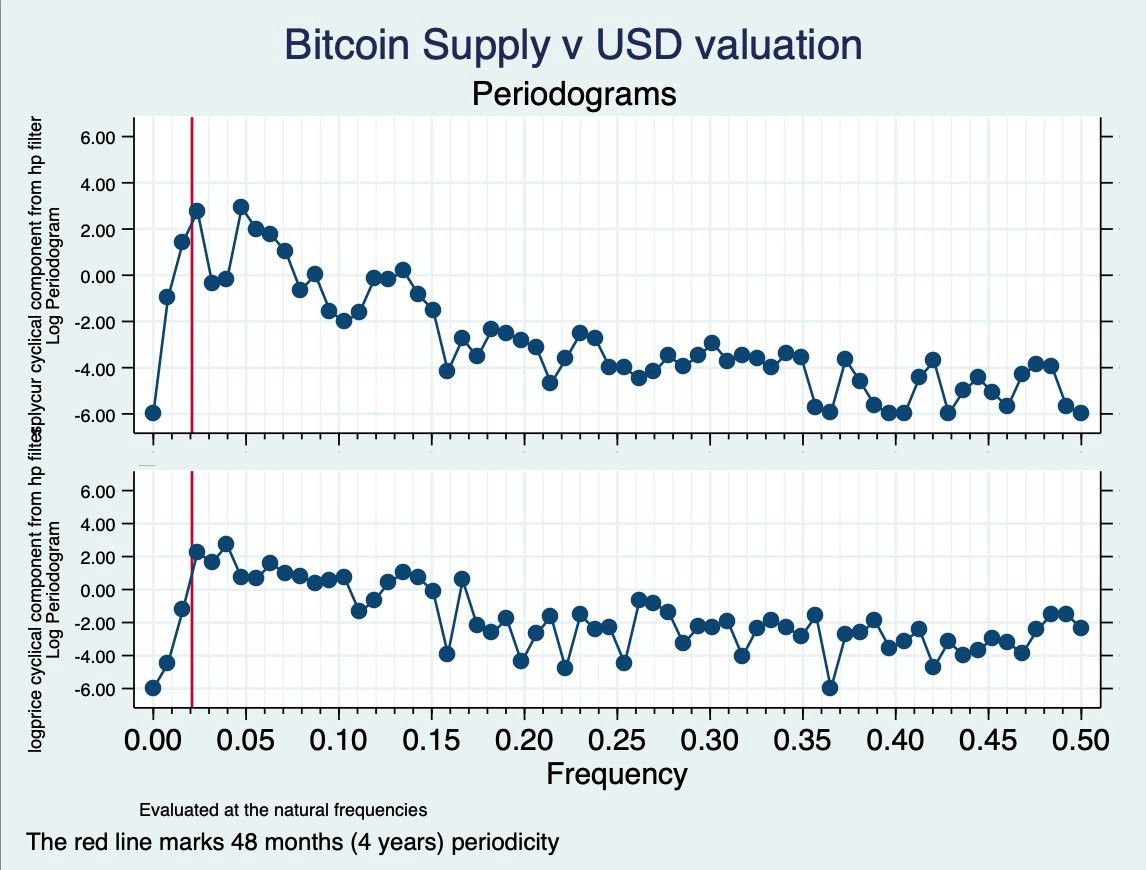

In

dit

artikel dat btconometrics

op 15 april 2021 publiceerde is een Fourier

analyse uitgevoerd om te bewijzen dat dit

daadwerkelijk het geval is.

Hoewel

de gebruikte statistische methoden relatief ingewikkeld zijn en het

toelichten daarvan het doel van dit artikel voorbijschiet, is de

visuele weergave wel rechtdoorzee te interpreteren.

In

figuur 4 is te zien dat de hoogste waarden zijn bereikt vlakbij de

rode lijn die de vierjarige cyclus vertegenwoordigt, wat illustreert

dat de cycliciteit in bitcoin inderdaad dichtbij ligt.

Figuur

4: De resultaten van een

door btconometrics

uitgevoerde Fourier analyse, die visueel aantoont dat de bitcoin

prijs inderdaad in een cyclus van grofweg 4 jaren beweegt (bron)

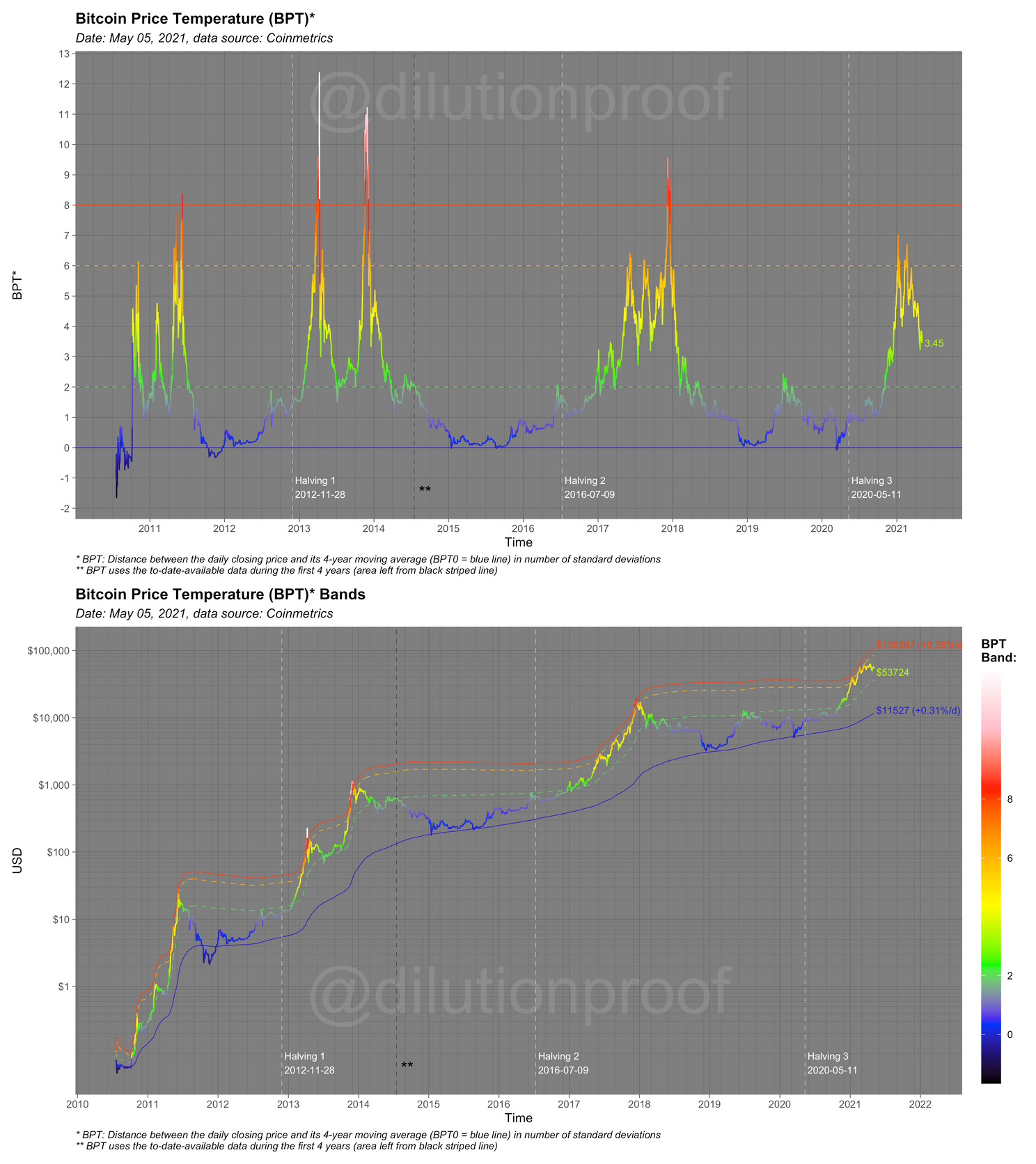

De Bitcoin Prijs Temperatuur (BPT)

Nu

we inzicht hebben in het onderliggende mechanisme van bitcoin’s

cyclus, kunnen we ons verdiepen in hoe cycliciteit eruit ziet.

Om

dit te doen heb ik een indicator gecreëerd met de naam Bitcoin Prijs

Temperatuur (BPT), geïntroduceerd in

dit artikel.

In

het kort is de BPT te berekenen door van iedere bitcoin dagprijs de

gemiddelde bitcoin prijs van de voorgaande vier jaar af te trekken.

En

dat getal vervolgens te delen door de standaarddeviatie van de prijs

tijdens dat tijdsvenster.

Het

resultaat is een maat die weergeeft in welke mate de historische

bitcoin prijs afweek van zijn bewegend vierjarige gemiddelde en

daarbij de volatiliteit in acht neemt.

De

uitkomst zegt iets hoe ‘warm’ of ‘koud’ de prijs is –

vandaar de naam Bitcoin Prijs Temperatuur.

Door de standaarddeviatie mee te nemen in de maat houdt de BPT

rekening met volatiliteit, in tegenstelling tot verder vergelijkbare

indicatoren zoals de Mayer

Multiple.

De bovenste grafiek

in de onderstaande figuur 5 geeft de BPT weer. Te zien is dat de bitcoin prijs

slechts zelden onder zijn 4-jarige gemiddelde (de blauwe

horizontale lijn bij 0) komt, en historisch gezien zijn vierjaarse

cyclus top bereikte bij een temperatuur van 8 of hoger.

Op

een kleiner tijdframe is de bitcoin prijs ook meermalen van bullish

of bearish trend veranderd bij een temperatuur van 2 en 6.

Hoewel

deze niveaus bepaald zijn op basis van een beperkte steekproef en dus

met een korrel zout genomen dienen te worden, zijn ze interessant om

te monitoren tijdens de huidige en toekomstige bitcoin marktcycli.

Ervan

uitgaande dat die vergelijkbaar zullen blijven aan de vorige cycli,

wat verderop in dit artikel besproken wordt.

Figuur

5: De Bitcoin Prijs

Temperatuur (BPT) grafiek [links] en de volledige bitcoin prijs

geschiedenis met overlay van de BPT Banden [rechts]

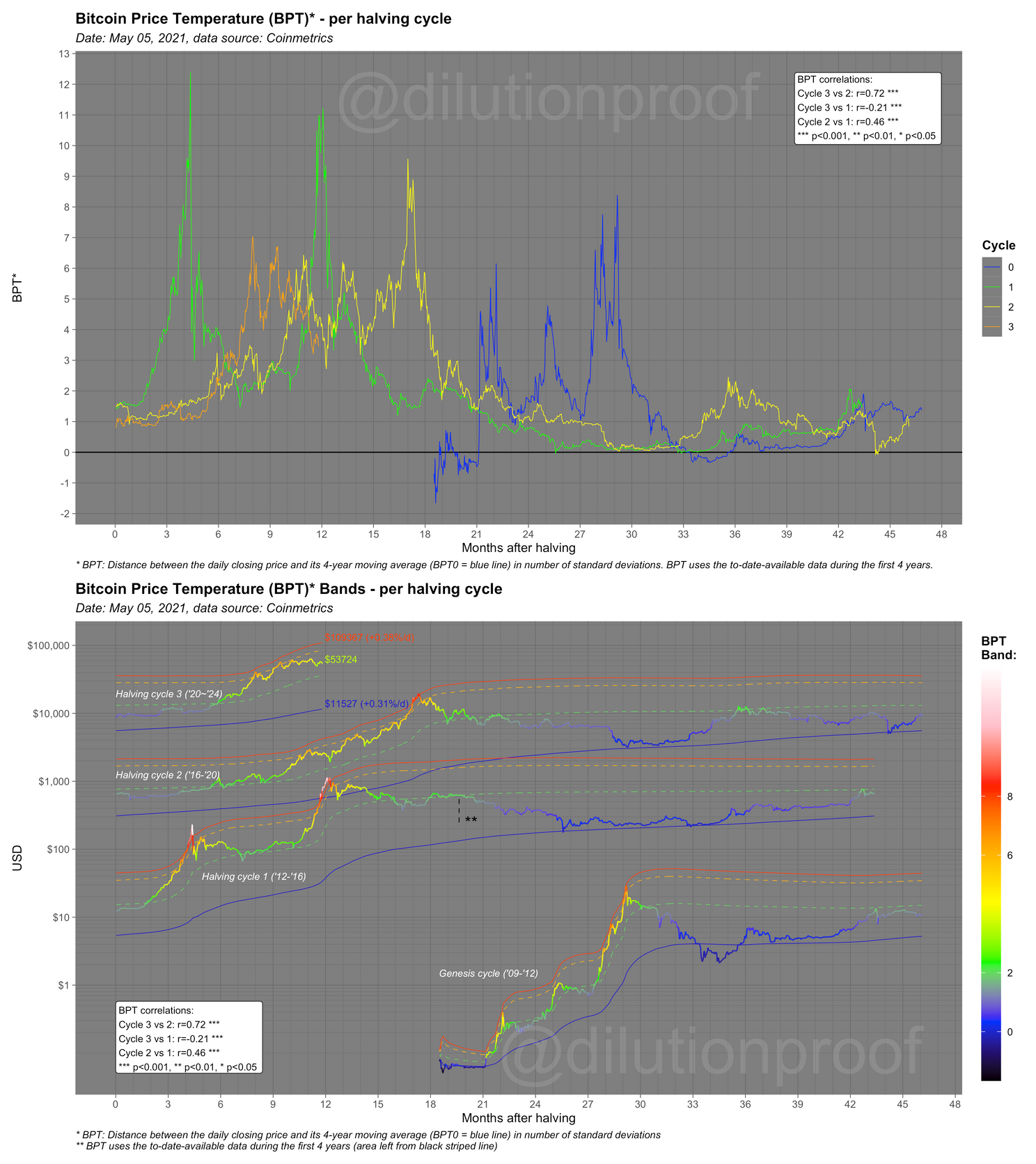

Klok resetten

Een

andere manier om naar de cycliciteit van de BPT en bitcoin prijs zelf

te kijken is om ‘de klok te resetten’ bij iedere halvening.

Dat

creëert een grafiek, waarbij de BPT en/of bitcoin prijs per cyclus

zelf overlappend worden getoond, waardoor ze gemakkelijker te

vergelijken zijn.

In

de onderstaande figuur 6 is te zien dat de prijs temperatuur na de halvening

geleidelijk oploopt in toenemend tempo, met historisch gezien een

blow-off top circa 12 tot 18 maanden na de halvening.

Vervolgens

heeft het de resterende tijd van de vierjarige cyclus nodig om af te

koelen en een equilibrium te vinden ergens in de buurt van het

vierjarige gemiddelde.

De onderste grafiek in figuur 6 illustreert de daadwerkelijke bitcoin

prijs in Amerikaanse dollars (USD) per halvening cyclus met een

overlap van de BPT en BPT Banden.

Iedere

keer dat de prijs temperatuur de afkoelperiode van zijn vierjarige

cyclus bereikt, vond het een equilibrium bij een prijs die (ten

minste) een orde van grootheid hoger lag dan tijdens de vorige

cyclus.

Dit is tevens waarom dollar cost averaging (DCA) [of voor ons

wellicht ‘euro cost averaging’] in bitcoin en dit vasthouden voor

de lange termijn (of ten minste 4 jaren) historisch gezien zo’n

effectieve strategie is gebleken. Dit is overigens géén financieel

advies!

Het

maakt niet uit of je op de top of bodem hebt gekocht; zolang je de

bitcoin maar hebt bewaard gedurende 4 jaar heb je het historisch

gezien erg goed gedaan.

Zonder

de additionele kosten van tijd, stress en in sommige landen (zoals de

Verenigde Staten) belastingheffingen die komen kijken bij actief

handelen.

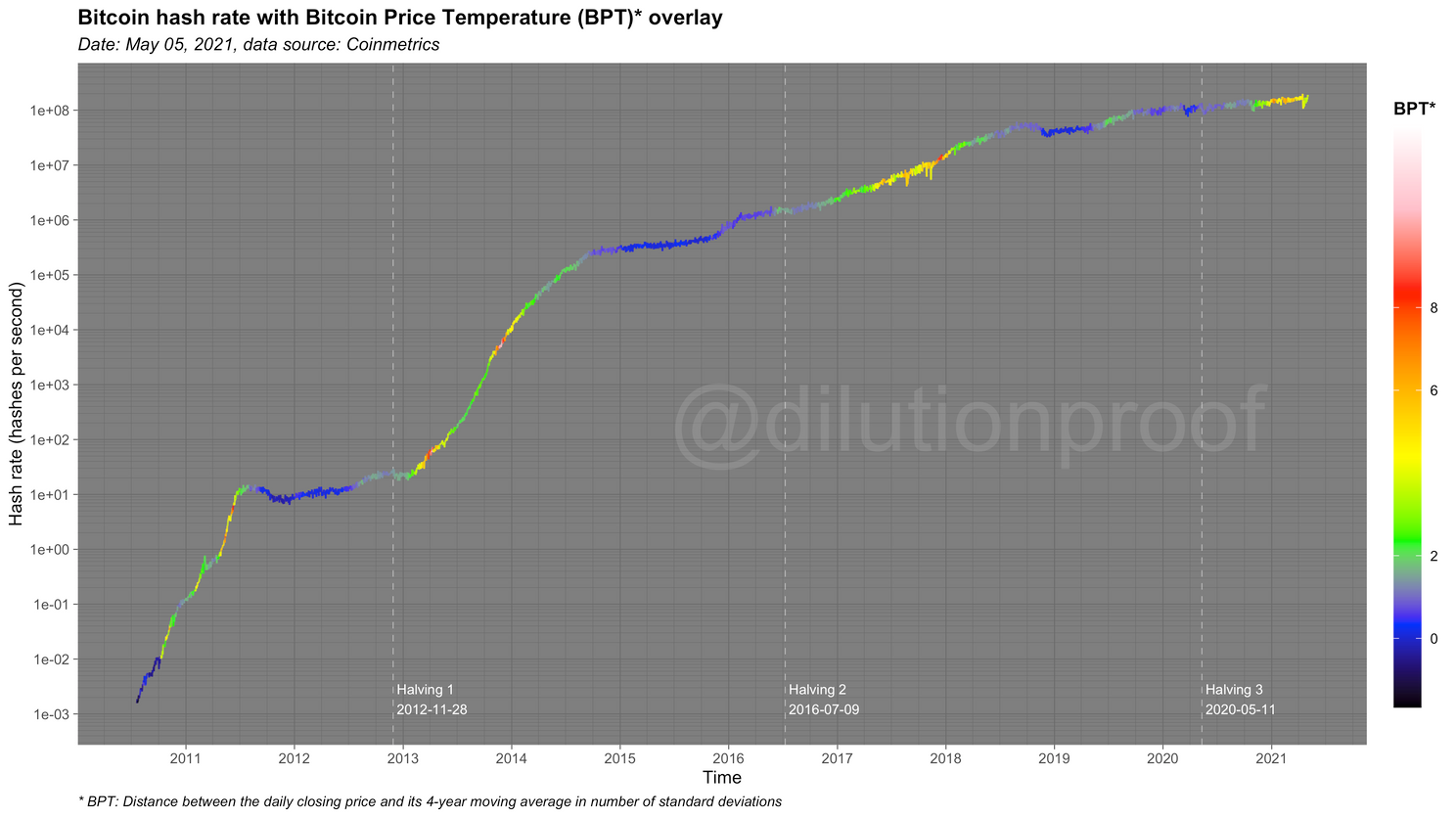

Impact van marktcyclus op Bitcoin’s hashrate

In

de aanloop van iedere Bitcoin halvening komen er artikelen in omloop

die ‘fear, uncertainty and doubt’ (FUD) verspreiden over wat we

‘mining death spiral’ noemen

Deze

mining death spiral FUD suggereert dat omdat de block subsidie

gehalveerd wordt, miners geconfronteerd worden met een 50% verlies in

winstgevendheid, wat ervoor zorgt dat (sommigen) van hen zullen

stoppen met minen.

Dit

maakt vervolgens het netwerk minder veilig en dus meer kwetsbaar,

waardoor de prijs zou dalen, de winstmarges van miners verder dalen,

deze nog meer apparatuur uitschakelen, enzovoorts.

Hoewel het waar is dat op korte termijn sommige miners apparatuur

uitschakelen die minder efficiënt is of op relatief dure energie

draait, is die dip amper te zien op lange termijn grafieken en zorgt

ervoor dat de resterende miners juist erg efficiënt en financieel

gezond zijn.

Nog

belangrijker is dat de tijdelijke dip zelfs volledig teniet wordt

gedaan door de positieve bijwerkingen van de door de halvening

getriggerde prijsstijging die al eerder is beschreven.

Door

een stijgende bitcoin prijs en het ontstane voorraadtekort door de

halvening, nemen de winstmarges van miners weer toe. Een extra

stimulans voor miners om (opnieuw) te gaan minen.

Vervolgens

neemt de hashrate van het netwerk nog meer toe, waardoor het juist

veiliger is geworden en dus waardevoller.

Dit

betekent dat op een groter tijdframe we precies het tegenovergestelde

zien gebeuren als wat de mining death spiral FUD suggereert dat zal

gebeuren – allemaal dankzij Bitcoin’s vierjaren cyclus.

In

figuur 7 is te zien dat de hashrate van het Bitcoin netwerk vrijwel

continue blijft stijgen.

Ook

valt af te leiden dat de hashrate amper daalt na iedere halvening (de

witte verticale lijnen) en als de bitcoin prijs en dus de BPT die we

eerder introduceerden stijgen, dat ook de groei in rekenkracht

versnelt.

Tijdens

de tweede helft van de cyclus waarbij de prijs afkoelt, stagneert

deze toename in rekenkracht – tot de volgende halvening

plaatsvindt.

Een

nieuwe marktcyclus stimuleert vervolgens opnieuw de snellere groei

van deze netwerk eigenschap die zo belangrijk is voor de veiligheid

van het systeem, wat de waarde van het netwerk vergroot.

Figuur

7: De Bitcoin hashrate met

een Bitcoin Prijs Temperatuur (BPT) overlay.

7: De Bitcoin hashrate met

een Bitcoin Prijs Temperatuur (BPT) overlay.

Moeilijkheidsgraad

Om

te garanderen dat blocks iedere circa 10 minuten gemaakt blijven

worden heeft het netwerk een ingebouwd ‘difficulty adjustment’

mechanisme.

Dit

mechanisme is nodig om enigszins stabiel gebruik te kunnen maken van

het netwerk en dat het geplande afgifteschema daadwerkelijk over

langere tijd uitgespreid wordt.

Iedere

2016 blokken, wat overeenkomt met circa 14 dagen, maakt het netwerk

het iets gemakkelijker om te minen als er te weinig rekenkracht op

het netwerk is, en het iets moeilijker als er te veel hashrate op het

netwerk is.

Dit

betekent dat gedurende deze cycliperioden,

waarbij de

hashrate

blijft stijgen, er ook meer nieuwe bitcoin bijkomt

dan beoogd was volgens het oorspronkelijke afgifteschema dat uit gaat

van block intervallen van 10 minuten.

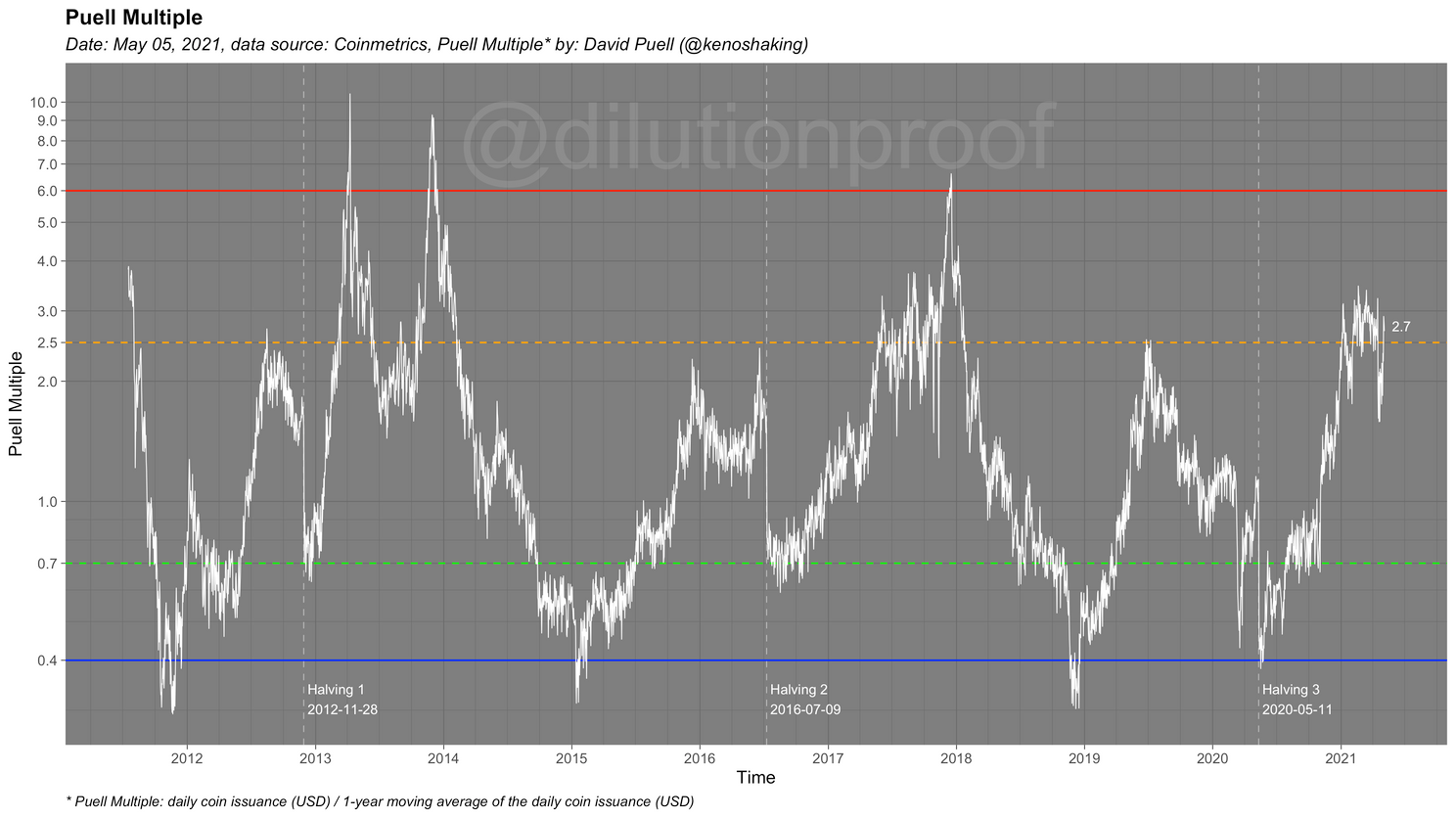

Puell Multiple

Dit

inspireerde David

Puell om de ratio van de dagelijkse bitcoin afgifte en

de gemiddelde dagelijkse bitcoin afgifte over het afgelopen jaar te

verkennen, wat resulteerde in de Puell

Multiple.

De

Puell Multiple wordt weergegeven in figuur 8, ondersteund met enkele

levels die er interessant uit zien op basis van visuele inspectie

(wat met een korrel zout genomen dient te worden).

Zoals

te zien is, daalt de dagelijkse bitcoin afgifte abrupt op de dag van

de halvening door het halveren van de block subsidie.

In

de maanden daarna, zodra de prijs begint te stijgen, wordt minen meer

winstgevend en wordt meer hashrate aan het netwerk toegevoegd,

waardoor de dagelijkse bitcoin afgifte weer stijgt.

Als

de bitcoin prijs stopt met groeien en de marktcyclus afsluit met een

blow-off top die opgevolgd wordt door een afkoelperiode nemen de

winstmarges van miners af waardoor de dagelijkse bitcoin afgifte weer

daalt.

De

Puell Multiple wordt daarom regelmatig gezien als een interessante

indicator om de cycliciteit in Bitcoin te monitoren vanuit een

on-chain perspectief.

Figuur

8: De Puell Multiple, een

maat voor de mate waarin de dagelijkse bitcoin afgifte verhoogd is

ten opzichte van de gemiddelde dagelijkse bitcion afgifte gedurende

het voorgaande jaar

Naast de hashrate groei en de resulterende toename in de dagelijkse

bitcoin afgifte die indicatief zijn voor het gedrag van miners, bevat

de Bitcoin blockchain waardevolle informatie over een andere

belangrijke groep marktdeelnemers: diegenen die de blockchain

gebruiken om bitcoin te verplaatsen.

Invloed van marktcyclus op mempool en transactie fees

Als

je het gedrag van die groep wilt visualiseren, dan is de meest

intuïtieve aanpak wellicht om een grafiek te maken van de

hoeveelheid dagelijkse transacties.

Echter,

als we dat doen, dan zouden we inderdaad een globaal stijgende trend

zien, maar die groei naarmate het Bitcoin netwerk volwassener wordt

stagneert.

Die

stagnatie kan goed worden verklaard: een Bitcoin block kan slechts

een bepaald aantal transacties bevatten, waardoor de maat geen ideale

proxy is voor het daadwerkelijke gebruik van het netwerk.

Als

alle nieuw gecreëerde blokken vol zijn dan stapelt het aantal

transacties in de wachtrij langzaam op.

In

Bitcoin wordt die wachtrij ook wel een ‘mempool’ genoemd, wat

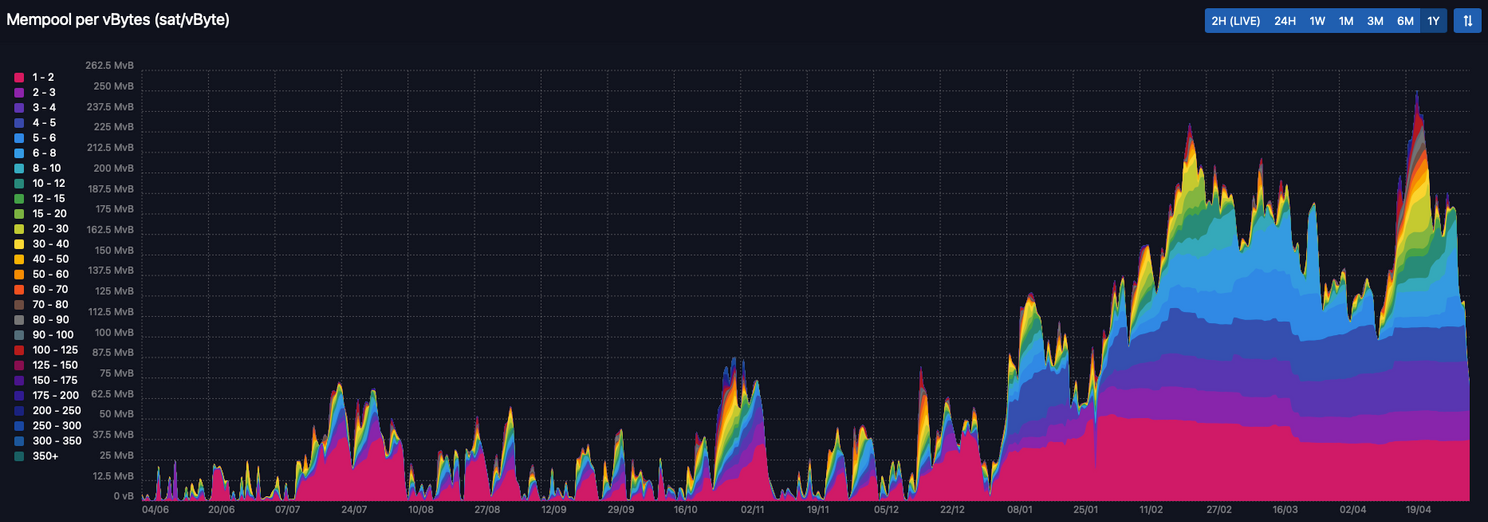

gevisualiseerd wordt in figuur 9.

In

de onderstaande figuur is goed te zien dat het aantal op te pakken

transacties in de wachtrij snel gestegen is, nadat de bitcoin prijs

een nieuwe all-time high bereikte van $20.000 in december 2020.

Figuur

9: De Bitcoin mempool

grootte over het afgelopen jaar (mei 2020-2021) volgens mempool.space

De huidige mempool is al bijna een half jaar niet leeg geweest, wat

betekent dat wanneer een miner het afgelopen half jaar een block

heeft gecreëerd er voldoende keuze was in welke transacties daarin

op te nemen.

Een

logische conclusie is dat miners financieel erbij gebaat zijn om de

transacties die de miner de hoogste transactie fooi bieden daarin op

te nemen, wat inderdaad is hoe de meeste miners werken.

Als

gevolg hiervan worden transacties met een hoge transactie fooi eerst

opgenomen in blokken, terwijl transacties met een lage fee langer in

de mempool blijven.

Dit

is gevisualiseerd in figuur 9, waarin de mempool op dit moment vooral

gevuld is met transacties die een fooi van 1-5 satoshis per vByte

betalen, terwijl de mempool regelmatig geen transacties meer bevat

met een hogere fooi.

Een

implicatie van dit mechanisme is dat tijdens drukke tijden op het

netwerk iemand die een on-chain transactie wil maken op het netwerk

een relatief hoge fooi moet betalen om dat snel te bereiken.

Derhalve

ontwikkelt zich een ‘block space markt’, wat soms ook wel een

‘fee market’ genoemd wordt. Dit is echter technisch incorrect

omdat het de block space is waar op geboden wordt.

Omdat

de waarde van de transactie fees

die in Bitcoin blokken zijn meegenomen min of meer een effect is van

een groeiende markt, is het mijns inziens een betere proxy voor

netwerkactiviteit dan simpelweg te kijken naar transactie aantallen.

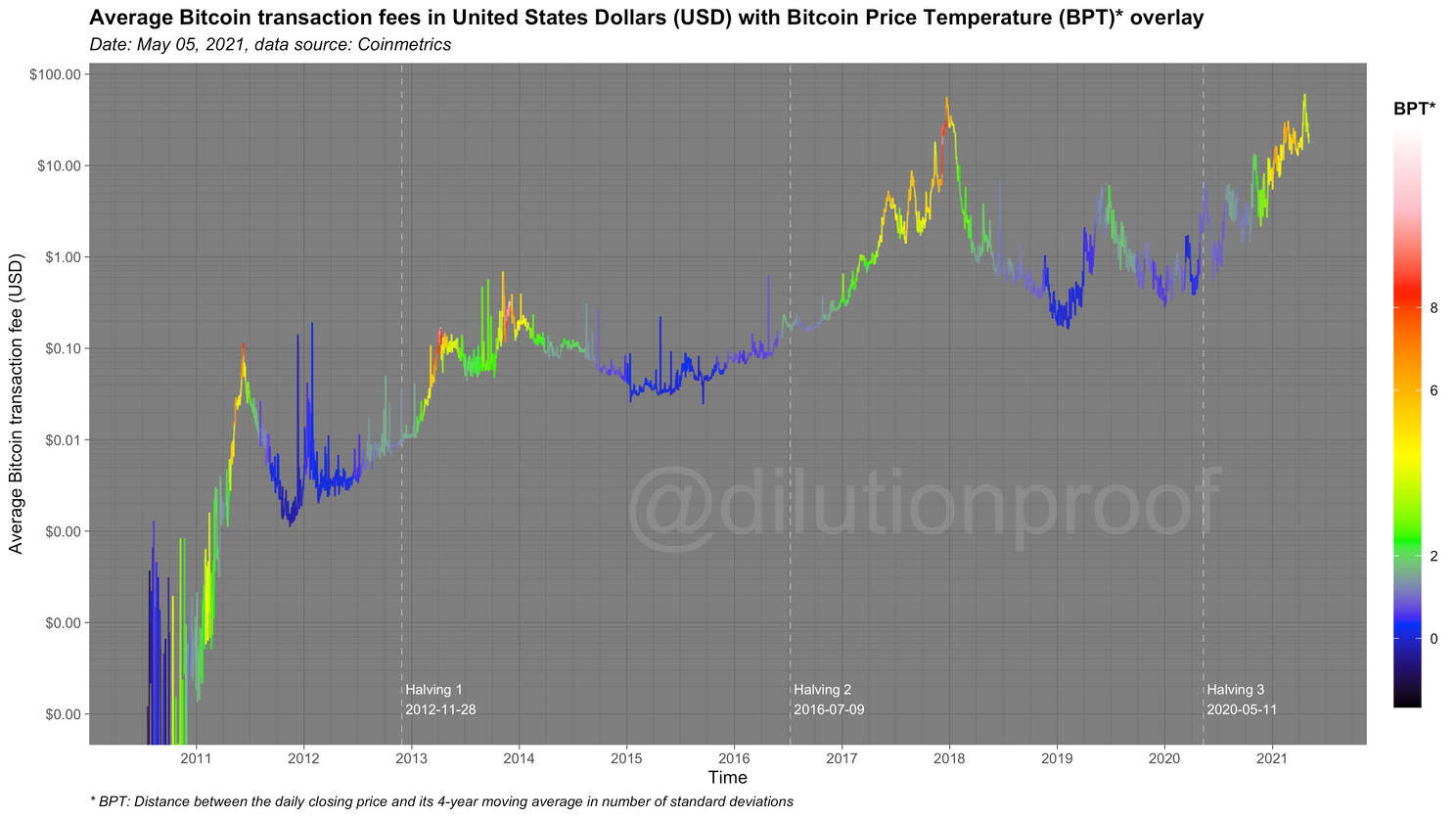

Figuur

10 visualiseert de gemiddelde bitcoin transactie fees in USD over de

tijd, met een overlay van de BPT metric die we eerder introduceerden.

In

aanloop naar iedere halvening neemt de gemiddelde transactie fee

al geleidelijk aan toe, maar die groei accelereert met name zodra de

bitcoin prijs opwarmt na iedere halvening.

Nadat

de marktcyclus zijn blow-off top bereikt en prijzen beginnen af te

koelen neemt de netwerk activiteit af en vind het een nieuw

equilibrium zodra de totale bitcoin marktcyclus een bodem vindt.

Figuur

10: De gemiddelde bitcoin

transctie fees in Amerikaanse dollars (USD) met Bitcoin Prijs

temperatuur (BPT) overlay

10: De gemiddelde bitcoin

transctie fees in Amerikaanse dollars (USD) met Bitcoin Prijs

temperatuur (BPT) overlay

Naast de cycliciteit is er in figuur 10 een duidelijke stijgende

trend te zien in de gemiddelde bitcoin transactie fees.

Hoewel

dit mogelijk over komt als een slechte zaak (willen we niet allemaal

liever weinig betalen om gebruik te maken van het netwerk?) is dit in

werkelijkheid van groot belang voor Bitcoin’s lange termijn

toekomst.

Immers,

naarmate de blok subsidie iedere vier jaar afneemt en op enig moment

volledig weg zal komen te vallen hebben de miners nog steeds een

beloning nodig om te blijven minen en transacties te verwerken.

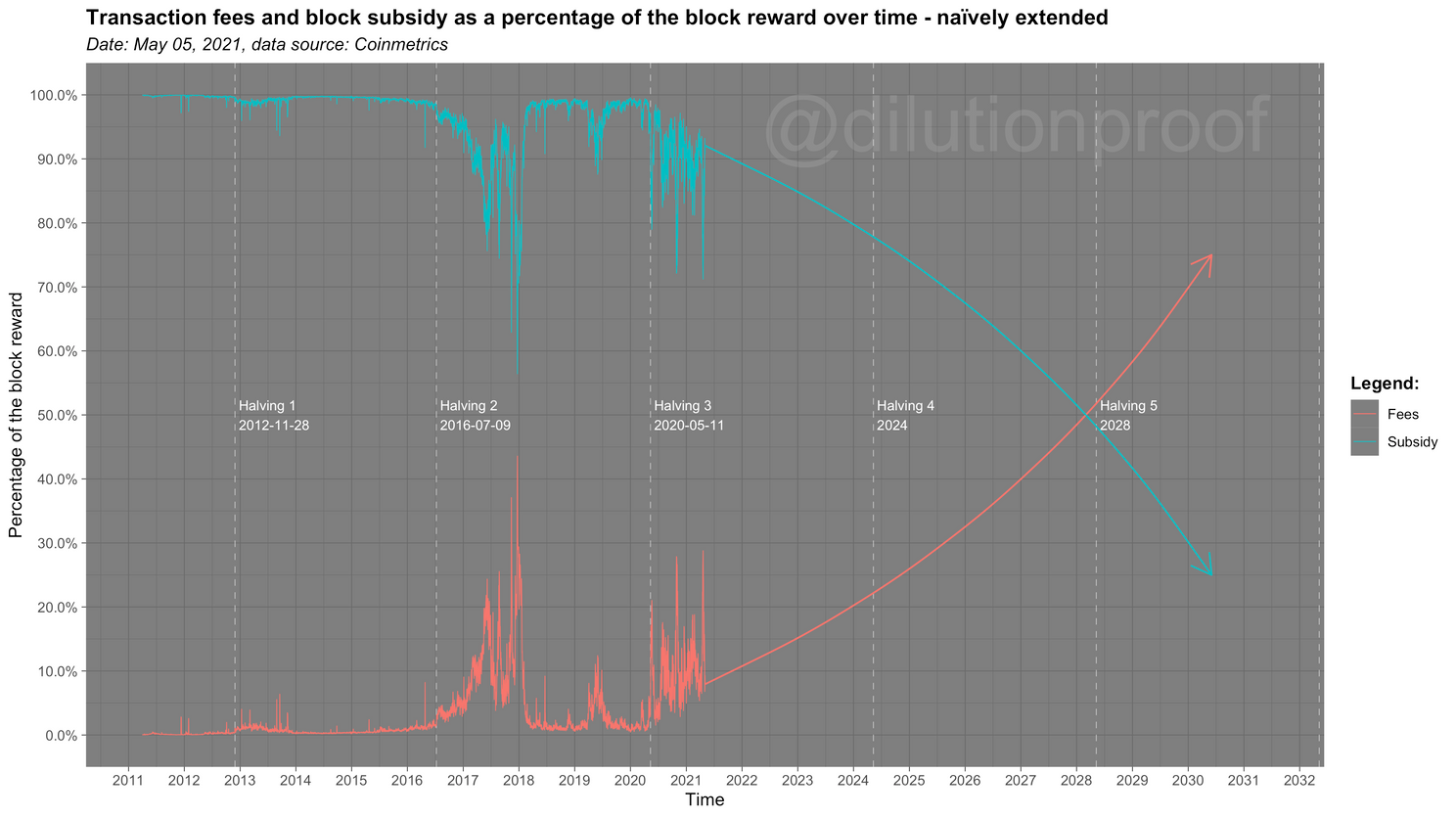

Transactie fees en block subsidie

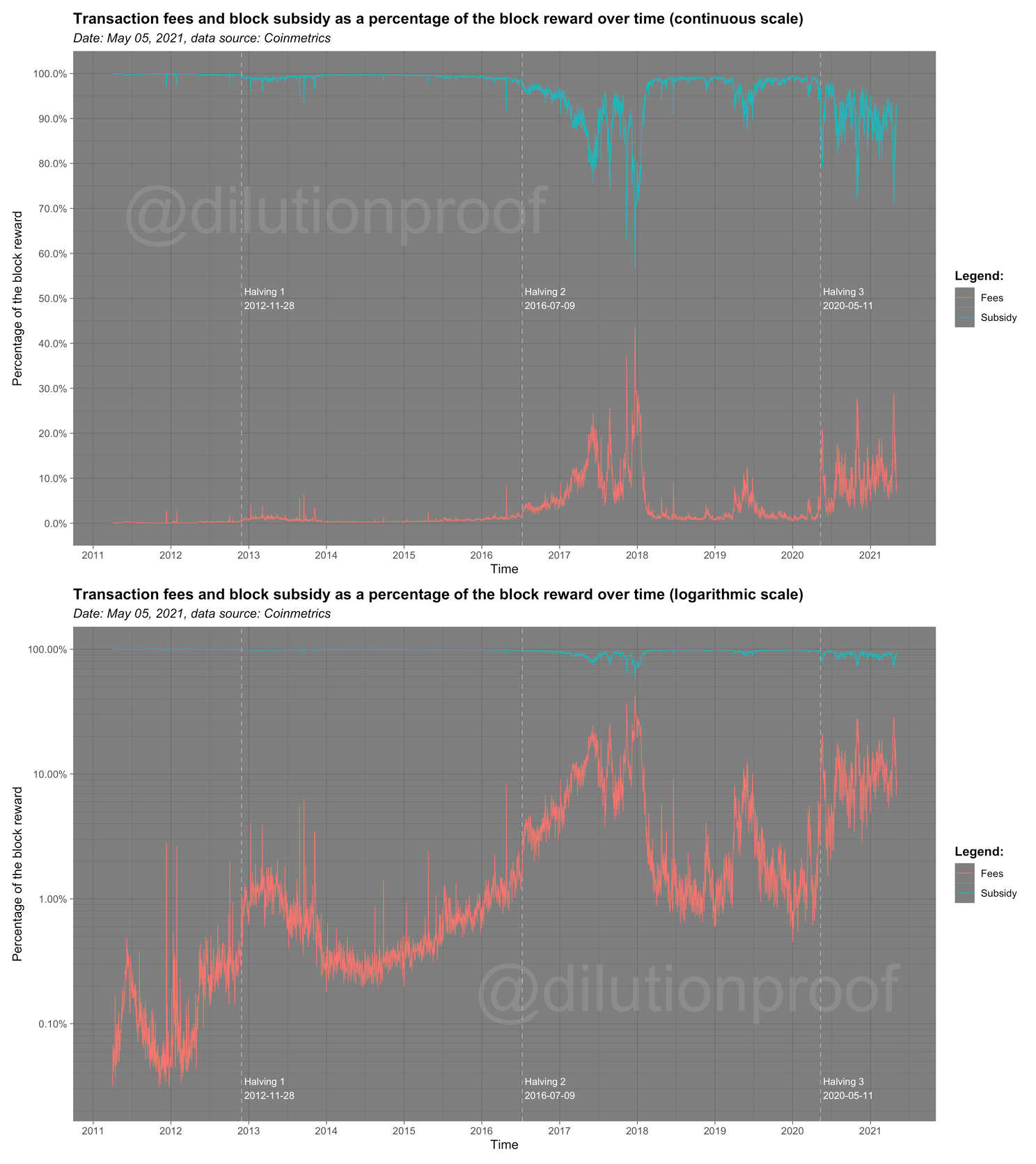

De onderstaande figuur

11 visualiseert het percentage waarin transactie fees

(rood) en de block

subsidie (blauw) de totale blok beloning

bepalen die miners ontvangen wanneer zij een nieuw blok creëren.

Als

je die percentages voor het eerst bekijkt op een continue schaal

(linker figuur), dan lijkt het alsof de transactie fees

relatief irrelevant zijn omdat de block subsidie het grote merendeel

van de totale block reward heeft bepaald gedurende Bitcoin’s hele

bestaan.

Hoewel

dit waar is, wordt het zodra je die percentages weergeeft op een

logaritmische schaal (rechter figuur) het een stuk duidelijker dat er

daadwerkelijk een duidelijke stijgende trend is in de mate waarin

transactie fees

een rol spelen in de totale blok beloning.

Je

kan zelfs zien dat de percentages per cyclus grofweg een order van

grootte toenemen, wat onderstreept hoe groot die daadwerkelijke groei

eigenlijk is.

Figuur

11: Transactie fees

en block subsidie als percentage van de blok beloning over de tijd op

een continue [links] en logaritmische schaal [rechts]

11: Transactie fees

en block subsidie als percentage van de blok beloning over de tijd op

een continue [links] en logaritmische schaal [rechts]

Het is moeilijk te voorspellen wanneer het punt bereikt zal worden

dat transactie fees

daadwerkelijk (consistent) een belangrijk deel van de blok beloning

zal bereiken (gebaseerd op een visuele inspectie; misschien na één

tot drie extra cycli?).

Echter,

zolang er ten minste enige activiteit op het Bitcoin netwerk is, dan

is het een gegeven dat dit punt bereikt zal worden in de toekomst

omdat het in geprogrammeerd is dat de blok subsidie uiteindelijk zal

komen te vervallen.

Wanneer

dat punt bereikt wordt is er nog één ontzettend belangrijke vraag

waar we dan een antwoord op zullen krijgen: zal de hashrate op het

netwerk op een relatief stabiel niveau blijven dat voldoende is om de

algehele veiligheid van het netwerk te garanderen?

Als

het antwoord daarop ‘ja’ is, dan heeft Bitcoin de belangrijkste

test uit zijn bestaan behaald en is het geslaagd voor het eindexamen

voor het bereiken van volledige volwassenheid.

Wellicht

is dat zelfs het punt waarbij de Bitcoin

Core softwareversie kan worden opgewaardeerd naar 1.0

en daarboven.

Hoewel

we niet met absolute zekerheid kunnen vaststellen dat het antwoord op

die vraag uiteindelijk beantwoord zal worden met ‘ja’ kan er wel

een pleidooi gemaakt worden om optimistisch te zijn over de uitkomst

daarvan, zoals Dan Held deed in dit

artikel uit mei 2019.

Dit

brengt ons bij het laatste deel van dit artikel, waarin we zullen

hypothetiseren wat de impact van dat perspectief op de vierjarige

cyclus zal zijn en hoe die toekomst er

voor Bitcoin uit zal komen te zien.

Hoe een gezonde bitcoin

markt de vierjarige koerscyclus verdooft

De

ondertitel van dit artikel verklapt eigenlijk al mijn mening

hierover: zodra Bitcoin de boven beschreven ‘volledige

volwassenheid’ bereikt en een gezonde bitcoin

markt heeft die miners voldoende ondersteunt om structureel de

lichten aan te houden, dan verwacht ik dat de vierjaarse

cycli zoals we die nu kennen langzaam

zullen uitdoven.

De

kortste route naar het onderbouwen van dat argument is om door te

spoelen naar de late jaren 2130, wanneer Bitcoin’s block subsidie

geschat wordt om op te raken.

In

de afwezigheid van een block subside zal 100% van de nieuwe vraag

naar Bitcoin moeten worden voldaan door bitcoin te kopen van

bestaande eigenaren (en tot zekere hoogte miners die een deel van hun

fees

zullen verkopen om de operationele kosten te dekken, wat

waarschijnlijk slechts een fractie van het totale aantal bitcoin zal

zijn die beschikbaar is op de markt).

Dit

creëert een perfect inelastische situatie waarin prijsveranderingen

een perfecte reflectie worden van veranderingen in vraag naar

bitcoin.

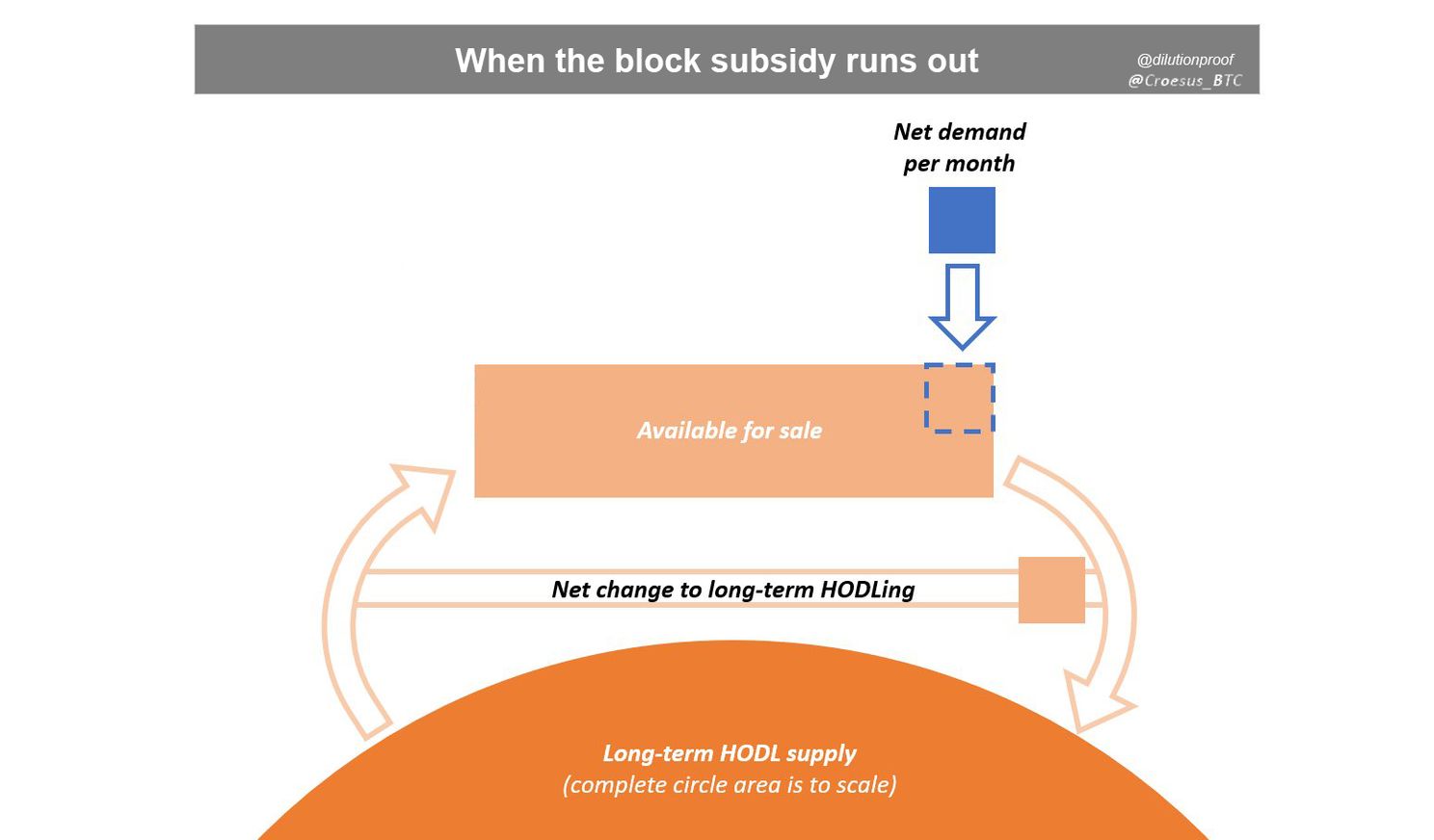

Om

deze eindstaat weer te geven is de visualisatie van Croesus_BTC

van de vraag en aanbod dynamiek aangepast naar deze nieuwe situatie

in figuur 12.

Figuur

12: Croesus_BTC‘s

visualisatie van de vraag en aanbod dynamiek in Bitcoin, bijgewerkt

voor het scenario waarbij de blok beloning op is

Nu we vastgesteld hebben dat de halvening cycli op enig punt in de

komende ~118 jaar zullen eindigen is het behulpzaam om terug te keren

naar het heden en te onderzoeken hoe de korte termijn route naar dat

eindstadium er uit zal zien.

Inflatie bij bitcoin

Om

die implicaties te begrijpen is het belangrijk om in te zien dat de

relatieve impact van iedere halvering van de blok subsidie

gelijk is (blok subsidie gedeeld door twee), maar de absolute

impact van iedere halvering op de blok subsidie afneemt over de tijd.

Bijvoorbeeld:

het vierjaarlijkse inflatiepercentage daalde in 2012 met 50%, maar

vervolgens in 2016 met 33.3%, in 2020 met 9.6% en zal in 2024 met

slechts 3.8% dalen, in 2028 met 1.7% en in 2032 met 0.8%.

Simpel

gesteld is het zo dat des te groter het percentage van de totale

hoeveelheid bitcoin die ooit in omloop zullen komen is dat al

uitgegeven is, des te kleiner de verandering in de absolute afgifte

van bitcoin nog zal zijn.

Nu

we hebben vastgesteld dat de block subsidie letterlijk ontworpen is om

te vervallen over de tijd is de laatste stap op te begrijpen wanneer

de halvering van de block subsidie daadwerkelijk zijn relevantie zal

verliezen.

Zoals

ik het zie zal dit waarschijnlijk niet toe te schrijven zijn aan een

enkel punt in de tijd, maar een geleidelijk proces zijn dat zal

gebeuren naarmate transactie fees

structureel een groter aandeel van de totale block beloning vormen dan

de block subsidie (figuur 13).

Het is tenslotte zo dat des te kleiner het aandeel van de block

subsidie in de totale block beloning wordt, des te kleiner de impact

van de halvenings zal zijn op de hoeveelheid bitcoin die circuleren

op de markt.

Figuur

13: Zodra transactie fees

een groter aandeel vormen van de block beloning dan de block subsidie

kan verwacht worden dat het effect van de halvenings op Bitcoin’s

vierjaren cyclus zal afnemen.

Zijn de Bitcoin marktcycli op termijn verleden tijd?

Zodra

het hiervoor beschreven proces het punt heeft bereikt waarbij

transactie fees

het merendeel zijn geworden van de totale block beloning en de

vierjaarse

cyclus inderdaad zal uitdoven, dan zal het de toekomst van Bitcoin op

verschillende manieren beïnvloeden.

Ten

eerste zal het uitdoven van de vierjaarse

cyclus betekenen dat de prijs modellen die afhankelijk zijn van de

aanwezigheid van een halvening-gerelateerde markt cyclus minder

nauwkeurig worden en op enig punt breken.

Dit

zou gelden voor de eerder gepresenteerde Bitcoin

Prijs Temperatuur (BPT) en BPT Banden, maar ook voor

de populaire S2F

en S2FX modellen.

De

grote vraag wat betreft laatstgenoemde modellen (de BPT is niet

voorspellend,

de S2F en S2FX modellen wél); breken die modellen naar beneden

(bijvoorbeeld door afnemende winsten naarmate de volatiliteit

afneemt) of naar boven (bijvoorbeeld door een steiler worden de

adoptiecurve en/of een hyperinflatie achtige situatie)?

Ten

tweede zal de bitcoin prijs naarmate de afgifte van nieuwe munten

uitdooft in toenemende mate een pure uitdrukking van de vraag naar

bitcoin op de markt worden.

Dit

betekent dat een lange termijn, post- halvening cyclus toekomst de

cycliciteit in Bitcoin waarschijnlijk meer direct verbonden zal zijn

met de daadwerkelijke economische activiteit van zijn marktdeelnemers

en dus hun economische

cyclus (soms ook de ‘business cycle’ genoemd).

Ten

derde, als de bitcoin prijs in toenemende mate een pure reflectie

wordt van de vraag naar bitcoin op de markt, dan neemt de

waarschijnlijkheid van het optreden van een dramatische exponentiële

prijstoename die groter is dan we tot dusver zagen toe.

Immers,

als gevolg van de continue afnemende afgifte van nieuwe bitcoin heeft

de vraag naar bitcoin in toenemende mate een directe invloed op de

prijs.

Bij

goud kunnen grote toenamen in vraag deels beantwoord worden door meer

goud te delven, maar dit is niet mogelijk bij bitcoin – wat bitcoin

het ultieme ‘harde geld’ maakt.

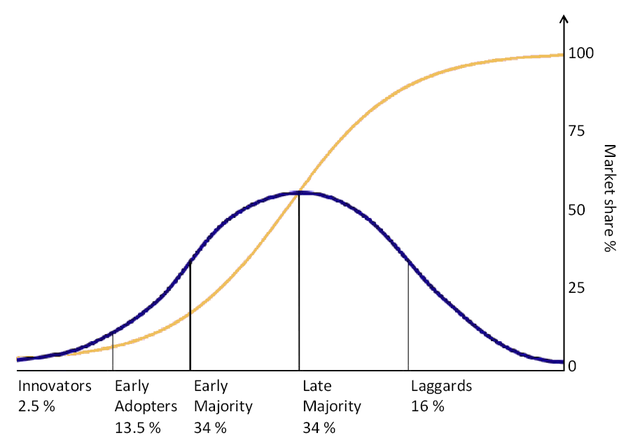

Als

Bitcoin een massa adoptie zou bereiken en vergelijkbare technologie

adoptie curve zou volgen als we gezien hebben bij bijvoorbeeld het

internet of mobiele telefoons (figuur 14), dan neemt de

waarschijnlijkheid op het optreden van een ‘supercycle’ toe (of

een mix tussen zo’n supercycle en de traditionele vierjaren cycli

als meer vloeiende overgang).

Iets

vergelijkbaars is ook beschreven door Croesus_BTC

in een Twitter

thread uit juni 2020.

Figuur

14: De diffusion of

innovations theorie van Dr. Everett Rogers uit 2003 (bron)

Ten vierde zal een ander gevolg van de afwezigheid van de vierjaren

cyclus zijn dat de bitcoin prijs waarschijnlijk op termijn minder

volatiel wordt.

Zoals

recent werd beschreven in

een notitie van JP Morgan zou die ontwikkeling

positief zijn voor de interesse in de asset onder institutionele

investeerders, wat bitcoin verder zou valideren als macro store of

value.

Ten

slotte, als een gezonde block space markt inderdaad de vierjaren

cyclus van Bitcoin zal doen uitdoven, dan zal het waarschijnlijk duur

zijn geworden om on-chain transacties op het Bitcoin netwerk uit te

voeren.

Dit

betekent dat de meesten van ons in de toekomst waarschijnlijk niet

regelmatig gebruik zullen maken van de basis laag van Bitcoin.

Het

is meer waarschijnlijk dat de druk van on-chain transactie fees zal

stimuleren dat transacties meer effectief samengevoegd worden (of,

zoals Nic Carter het stelde op Baltic Honeybadger 2018, “container

ships, not parcels”) en de adoptie van lagen op Bitcoin (zoals het

lightning netwerk) gestimuleerd zal worden.

In

de toekomst zullen de meesten van ons vermoedelijk vooral dergelijke

lagen op Bitcoin gebruiken om er mee te communiceren, los van zo nu

en dan een lightning betalingskanaal openen of sluiten of voor grote

transacties.

Dit artikel verscheen oorspronkelijk op

het Amerikaanse Bitcoin Magazine.

Speciale

dank gaat uit naar GeertJancap

voor zijn nuttige feedback op het concept artikel. Volg

Dilution-proof op Twitter

om toekomstige updates te ontvangen.

Disclaimer:

Dit artikel is uitsluitend geschreven voor educatieve doeleinden en

moet niet gezien worden als investeringsadvies.

Wil je graag meepraten over het nieuws? Kom dan eens langs in onze Telegram chat, en download ook vooral onze Android Nieuws app!

Waarom je kunt vertrouwen op

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.

2M+

Maandelijkse lezers

20K+

Deskundige artikelen

200+

Onderzoeksuren

20+

Experts

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.