beginner

1942

beginner

1942

In een tijdperk waarin technologie een steeds grotere rol speelt, blijft financiële exclusie een belangrijk probleem voor miljoenen mensen.

Vooral in minder economisch ontwikkelde landen zijn financiële diensten, zoals online betalingen, een digitale spaarrekening of een pinpas, niet de norm.

Het vermogen om toegang te krijgen tot deze diensten is niet alleen een basisrecht, maar ook een cruciale pijler voor economische ontwikkeling en armoedebestrijding. In deze blog onderzoeken we de rol van technologie in het bevorderen van financiële inclusie en vergelijken we de situatie in ontwikkelde en minder (financieel) economisch ontwikkelde landen. Natuurlijk richten we ons hierbij op de rol van cryptocurrencies.

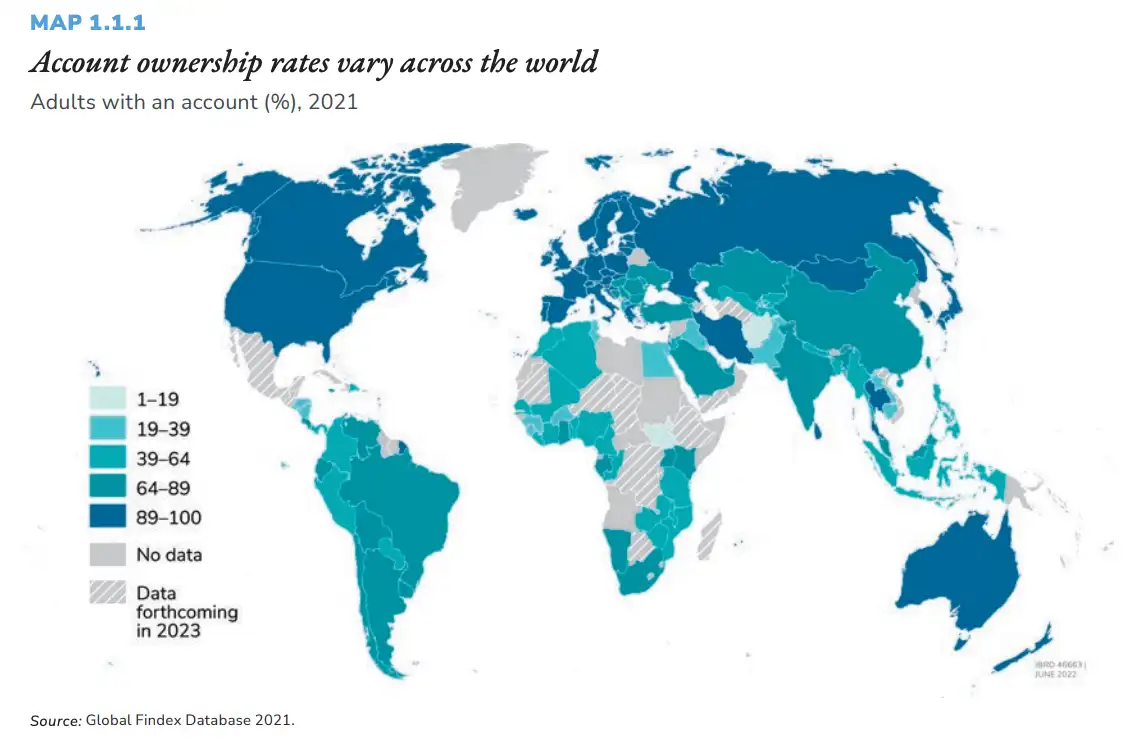

Wereldwijd eigenaarschap financiële rekening | Bron: Global Findex Database 2021

De stand van financiële inclusie in de wereld

Volgens de Global Findex Database 2021 (GBD 2021) heeft wereldwijd 76% van de volwassenen toegang tot een financiële rekening. In ontwikkelde landen is dit percentage maar liefst 96%, terwijl het in minder financieel economisch ontwikkelde regio’s, zoals Sub-Sahara Afrika, slechts 55% is. Dit benadrukt de kloof tussen ontwikkelde en minder (financieel) economisch ontwikkelde landen.

- Ontwikkelde landen: Financiële inclusie is bijna universeel, mede dankzij robuuste financiële infrastructuren en hoge digitale penetratie. Bijna iedereen heeft een identiteitsbewijs, wat nodig is om een bankrekening te openen, en een mobiele telefoon met internet om die rekening te beheren.

- Minder economisch ontwikkelde landen: Hier vormen geografische barrières, een gebrek aan officiële identificatie en beperkte toegang tot banken belangrijke uitdagingen. In lage-inkomenslanden, zoals Afghanistan en Uganda, heeft slechts 39% van de volwassenen een financiële rekening. Slechts 35,4% van de volwassenen deed in het jaar voorafgaand aan het onderzoek een digitale betaling.

Het verschil is opvallend: terwijl een inwoner van een ‘high income’ land, zoals Nederland, vrijwel gegarandeerd toegang heeft tot een bankrekening (99,7%) en digitale betalingen (98,8%), moeten veel mensen in lage-inkomenslanden nog steeds vertrouwen op informele, vaak onveilige financiële netwerken. Zoals bijvoorbeeld in Nigeria.

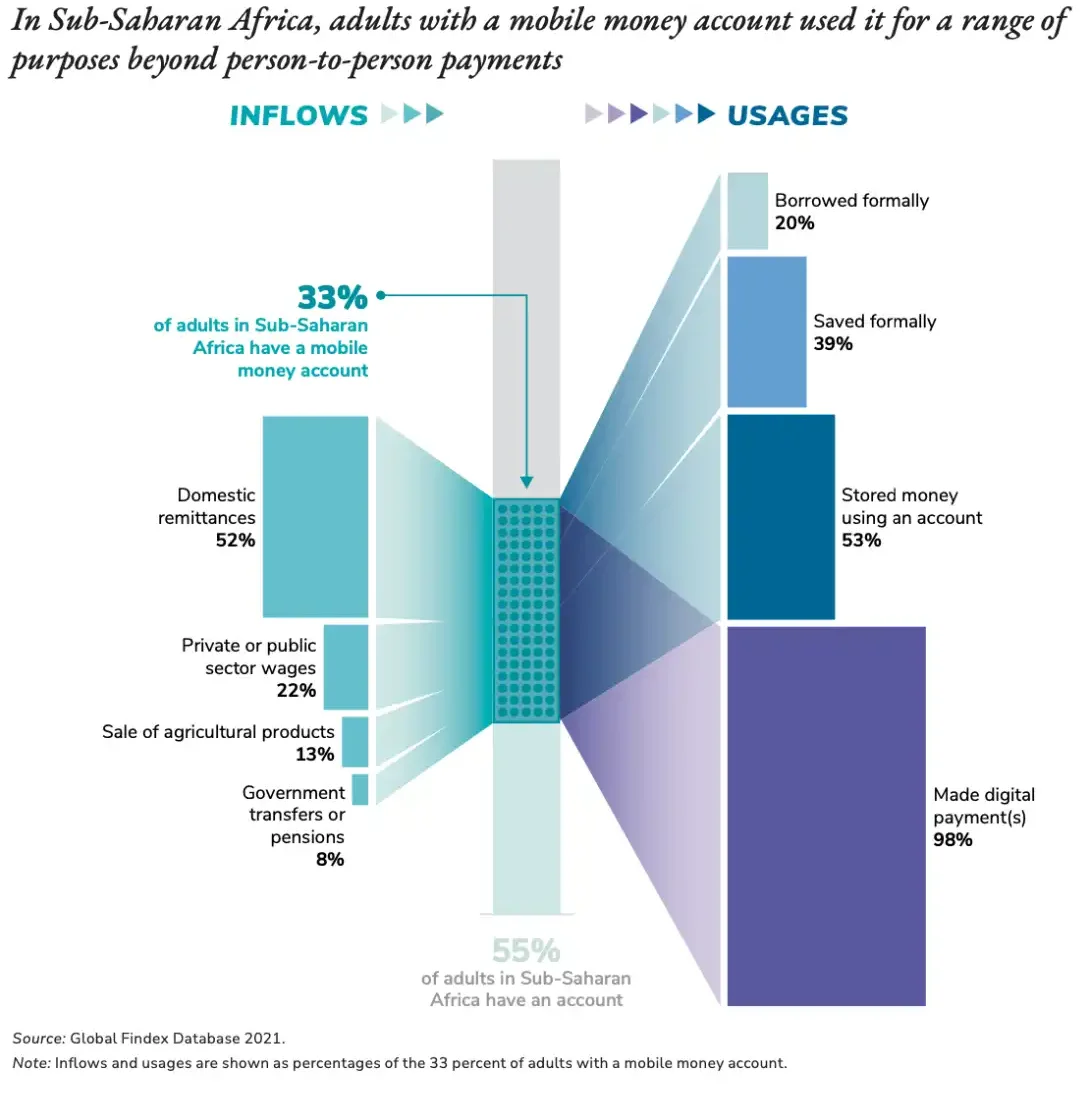

Gebruik van volwassenen met een mobiele geldrekening in Sub-Sahara Afrika | Bron: GBD 2021

Hoe Bitcoin kopen?

Wij leggen uit hoe en waar jij het beste Bitcoin kunt kopen

Bitcoin of crypto kopen in Nederland wordt steeds makkelijker. Deze handleiding laat de belangrijkste methoden om Bitcoin te kopen zien. Ontdek de voor- en nadelen van exchanges, brokers en peer-to-peer platforms. Stap voor stap leren we u waar en hoe u Bitcoin kunt kopen. Van het kiezen van een betrouwbaar platform tot het uitvoeren van… Continue reading Crypto als sleutel tot financiële inclusie: Hoe technologie armoede bestrijdt

Cryptocurrencies als motor voor inclusie

Cryptocurrencies bieden unieke voordelen die traditionele financiële systemen nog niet kunnen bieden. Met blockchaintechnologie kunnen (internationale) barrières worden doorbroken en worden financiële diensten toegankelijker, ongeacht economische of geografische beperkingen.

- Overbruggen van geografische barrières

In veel minder economisch ontwikkelde landen hebben afgelegen gemeenschappen geen toegang tot fysieke banken. Cryptocurrencies maken financiële transacties mogelijk met alleen een smartphone en een internetverbinding. In Sub-Sahara Afrika, bijvoorbeeld, heeft 33% van de volwassenen een mobiele geldrekening, vaak hun eerste financiële toegangspunt.In landen zoals Suriname hebben mensen vaak een bankrekening als ze zich kunnen identificeren en een inkomen ontvangen. Ze hebben daarbij niet altijd digitale toegang tot de rekening door hoge internetkosten, beperkte digitale kennis en middelen. De bereidwilligheid van banken om passende, veilige en goed beheerde applicaties beschikbaar te stellen, speelt ook een belangrijke rol. - Lagere kostenInternationale overboekingen via traditionele banken zijn duur, met gemiddelde kosten van 6,5% per transactie. Cryptocurrencies, zoals Bitcoin, maken het mogelijk om transacties bijna direct en tegen lagere kosten uit te voeren.

- Onafhankelijkheid van bankenIn regio’s waar vertrouwen in financiële instellingen ontbreekt, biedt blockchain-technologie transparantie en veiligheid. Elke transactie is traceerbaar, wat corruptie en fraude vermindert. Hier vertelt de Surinaamse presidentskandidaat, Maya Parbhoe, recent ook over.

- Democratisering van financiën

Cryptocurrencies geven mensen zonder traditionele bankrekening toegang tot een wereldwijd financieel netwerk. Dit is vooral waardevol in regio’s waar economische instabiliteit lokale valuta’s onbetrouwbaar maakt. Dit kan je bijvoorbeeld zien in een aantal van

Vergelijking tussen ontwikkelde en minder (financieel) economisch ontwikkelde landen

| Kenmerk | Economisch ontwikkelde landen | Minder economisch ontwikkelde landen |

|---|---|---|

| Toegang tot bankrekeningen | 96% | 55% |

| Gebruik van mobiele geldrekeningen | 5% | 33% |

| Gebruik van digitale betalingen | 95% | 49% |

| Kosten internationale betalingen | 2-3% | 6-10% |

Vergelijking financiële inclusie tussen ontwikkelde en minder financieel economisch< ontwikkelde landen

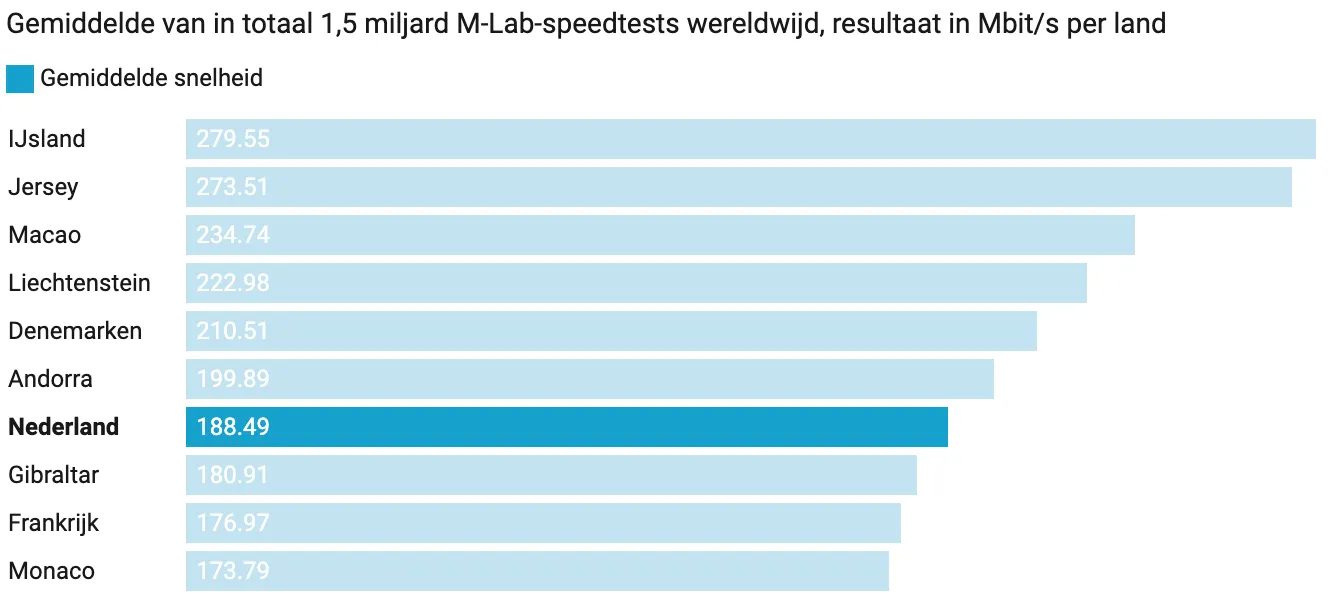

In ontwikkelde landen is financiële inclusie grotendeels voltooid dankzij uitgebreide digitale infrastructuren en streng gereguleerde markten. In West-Europa, waar veel ‘high income’ landen zitten, hebben ze het snelste internet ter wereld. Nederland staat op de 7de plek. In minder economisch ontwikkelde landen vullen mobiele geldoplossingen en cryptocurrencies deze leegte deels op. Vanwege ontoereikende digitale infrastructuur blijft een groot deel van dit probleem in deze landen nog bestaan.

Top 10 landen met snelste internet | Bron: Cable.co

De rol van technologie in minder economisch ontwikkelde landen

De adoptie van mobiele betalingen heeft verschuivingen teweeggebracht, vooral in minder (financieel) economisch ontwikkelde landen. Diensten zoals M-Pesa in Kenia hebben miljoenen mensen een veilige en betrouwbare manier geboden om geld te beheren. Blockchain tilt dit naar een hoger niveau door decentralisatie, schaalbaarheid en veiligheid toe te voegen.

Een voorbeeld is de toename van digitale betalingen tijdens de COVID-19-pandemie. In minder (financieel) economisch ontwikkelde landen gebruikte meer dan een derde van de volwassenen voor het eerst digitale betalingen voor nutsrekeningen, vaak mogelijk gemaakt door mobiele technologie en digitale valuta.

Probeer je in de context van adoptie te realiseren wat voor grote stap dit is voor mensen die dit nog nooit eerder gedaan hebben. Weetje nog hoe het voor jou was toen je voor het eerst de app van jouw bank op je mobiele telefoon gebruikte?

Mensen zonder financiële rekening ontbreken zelfvertrouwen om zelf rekening te beheren | Bron: GDB 2021

Uitdagingen en mogelijkheden

Hoewel blockchaintechnologie veel potentie heeft, zijn er nog steeds obstakels die moeten worden overwonnen om financiële inclusie verder te verbeteren:

- Toegang tot digitale infrastructuur

In economisch ontwikkelde landen zijn breedbandinternet en smartphones overal aanwezig. In minder (financieel) economisch ontwikkelde landen is de toegang tot deze middelen beperkt en vaak niet betaalbaar. Dit vertraagt adoptie van digitale diensten waaronder ook cryptocurrencies. - Onderwijs en geletterdheid

Financiële en digitale geletterdheid zijn essentieel om technologieën zoals cryptocurrencies veilig en effectief te gebruiken. Passende programma’s voor bewustwording en training zijn cruciaal. Ook tijd is van belang! Zodat de mensen in minder (financieel) economisch ontwikkelde landen ruimte krijgen om een technologie die voor hun totaal onbekend is, op een voor hun passend tempo eigen te maken. Een tempo dat aansluit bij hun behoeften en leefomstandigheden. - ReguleringHet gebrek aan duidelijke regelgeving rond cryptocurrencies kan leiden tot misbruik. Overheden en technologiebedrijven moeten samenwerken om veilige en toegankelijke kaders te ontwikkelen. In deze landen zijn ze daar op verschillende manieren mee aan de slag geweest.

De toekomst van financiële inclusie

Cryptocurrencies en blockchain-technologie zijn geen wondermiddelen. Ze bieden wel unieke oplossingen voor problemen die traditionele systemen, in met name minder (financieel) economisch ontwikkelde landen, op dit moment niet kunnen oplossen. Door te investeren in digitale infrastructuur, passend onderwijs, en een ondersteunend regelgevend ecosysteem te creëren, kan de kloof tussen ontwikkelde en minder (financieel) economisch ontwikkelde landen worden verkleind.

Het potentieel is enorm: een wereld waarin financiële inclusie geen privilege is, maar een basisrecht.

Waarom je kunt vertrouwen op

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.

2M+

Maandelijkse lezers

20K+

Deskundige artikelen

200+

Onderzoeksuren

20+

Experts

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.