1913

1913

Wat kunnen banken doen met jouw geld? Je zou zeggen dat geld geld is en gewoon van jou blijft wanneer je het op de bank stort. Maar het antwoord is echter een stuk genuanceerder.

Bitcoin of de banken

Dankzij bitcoin (BTC), en in mindere mate ook andere cryptomunten, denken steeds meer mensen na over deze vraag. Want wat kan een bank eigenlijk doen met ons geld?

Wanneer je je verdiept in bitcoin dan lees je over het monetaire stelsel en komt er steeds meer achter hoe banken en financiële instituten werken.

Om antwoord te krijgen op de openingsvraag, stellen we drie vragen op:

Gratis geld

Het antwoord op de eerste vraag levert direct een interessant antwoord op. Het antwoord is namelijk: ‘nee, je kunt jouw geld niet altijd gratis uitgeven’.

Als jij probeert om jouw bankrekening leeg te maken bij een pinautomaat, dan zal de bank dat niet laten gebeuren. En als jij naar het buitenland gaat en daar een grote opname doet, zal de bank jouw rekening blokkeren.

Deze scenario’s laten zien dat een bank de veiligheid van jouw geld wil garanderen. Maar het maakt ook direct duidelijk dat de bank alles weet over de transacties die jij met je bankrekening doet. Het monitort deze betalingen constant op verdachte transacties. Zij zijn de baas over jouw geld.

Het laat ook zien dat een bank een betaling kan stoppen als blijkt dat er ergens een ‘red flag’ omhoog gaat. Op zich is dat een geruststellende gedachte. Er wordt zorgvuldig met jouw geld omgegaan. Althans, zo lijkt het.

Het probleem licht echter wat dieper. Het probleem is dat een bank een bepaalde visie kan aanhangen en daarmee beslissingen voor jou maakt. Het kiest er voor om betalingen naar gokwebsites te blokkeren of het sluit de toegang van bankrekeningen die te maken hebben met de seksindustrie. Deze beslissingen zijn allemaal gebaseerd op ethische en morele argumenten.

Een recent voorbeeld: Turkije ontneemt toegang tot miljoenen bankrekeningen.

Er zijn ook banken die transacties naar beurzen zoals Coinbase en Kraken tegenhouden. Op deze site is precies bij te houden hoe al de verschillende banken tegenover cryptocurrencies staan.

Conclusie: onze banken controleren dus iedere transactie. Je bent niet de baas over het geld wat op ‘jouw’ rekening staat.

Bank geld is (niet) mijn geld

Het geld is niet van jou zodra je het op de bank stort. Je gaat er vanuit dat je het mag gebruiken wanneer je dat wil. Vanuit het oogpunt van de bank gezien is het een ‘liability’, een verantwoordelijkheid.

Als jij $1.000 op de bank zet, is de bank jou $1.000 verschuldigd. In wezen is jouw storting aan het einde van de dag niets meer dan een regeltje in het grootboek.

Waar gaat het geld vervolgens heen? Nou, de bank ziet het als een ‘goedkope bron voor de kasreserves’. Het zijn de feitelijke fysieke dollars die ze moeten bezitten.

Afhankelijk van het land variëren de wettelijke vereisten hiervoor. Momenteel is de grens voor deze reserves in de VS gelijk gesteld aan 10 procent van ‘demand and checking deposits’ van de bank.

Voor een bank is dit eigenlijk helemaal niet interessant. De echte winst zit hem in de transactiekosten en de leningen. In 2018 haalden alleen de Britse banken al in totaal 2,8 miljard euro binnen.

Wat doet de bank met ‘mijn geld’?

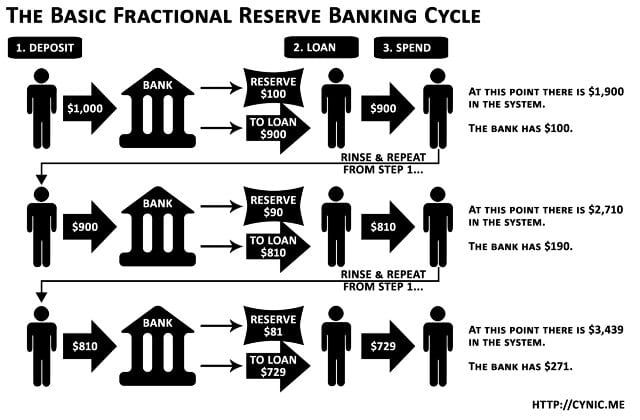

Een tweede aspect is het (uit)lenen van geld. Dit heeft alles te maken met het complexe concept van fractional-reserve banking.

Als Bob bij een bank aanklopt om $10.000 te krijgen, haalt de bank geen geld uit haar eigen reserves om Bob in krediet te stellen. In plaats van deze logische stap, gebeurt er iets anders.

Het bedrag dat in het logboek van de bank bij de naam van Bob staat geschreven, wordt verhoogd met $10.000 en 10% van het bedrag dat de bank van de aanbetaling heeft ontvangen, gaat naar de reserve.

De rest hiervan kan worden gebruikt voor verschillende andere doeleinden, waaronder de financiering van andere leningen, waardoor een cirkel van met elkaar verweven leningen mogelijk wordt.

Het vertrouwen van het banksysteem blijft bestaan via de verplichte reserves. Deze staat echter gelijk aan een fractie (~ 10%) van het totale geleende bedrag. Het betekent in feite dat als er meer dan 10% van de saldi tegelijkertijd wordt opgenomen (door een zogenoemde bankrun), de bank geld tekort zal komen.

Dit heet ook wel de Money Multiplier Effect. Het komt neer op 0,1 = 1,0 en dat zorgt dat er een oneindige supply is.

We maken even de stap terug naar cryptocurrencies: het coole aan Bitcoin is dat 1 Bitcoin altijd 1 Bitcoin is. De supply staat vast, leningen zullen altijd ‘netjes’ zijn. De supply van Bitcoin is transparant, dat van de banken niet.

Verder naar de derde vraag: ‘Als je investeert, waar gaat je geld heen?’

Waar gaat mijn geld heen?

Een eenduidig antwoord is moeilijk te geven, gezien er een groot scala aan mogelijkheden is. De producten zijn complex en de transparantie ontbreekt. Gebruikers hebben ook nauwelijks grip en controle over de manier hoe hun geld wordt ingezet.

Voor nu heeft het geen zin om antwoord te geven op de vraag, maar denk er eens over na: waar steekt een bank jouw spaargeld in?

Naast de complexiteit en het gebrek aan transparantie, staan de banken voor nog een ander belangrijk probleem: het gebrek aan controle. Beleggers hebben geen manier om een industrie of een bepaald bedrijf op de zwarte lijst te plaatsen.

En nu? Banken en geld?

Met de drie gestelde vragen is duidelijk gemaakt wat de beperkingen zijn van ons huidige banken- en geldsysteem.

Hoewel sommige beperkingen van kracht zijn als noodzaak om de activa van gebruikers te beschermen, is een kritische noot wel goed. De banken doen inmiddels veel meer met ons geld dan het alleen veilig bewaren.

Het grote probleem is het business model. De winst die de banken maken (en doorvoeren aan hun aandeelhouders) komt bij de consumenten vandaan. Mischa Tuffield omschreef het heel mooi:

[penci_blockquote style=”style-2″ align=”none” author=””]“Het probleem met banken zoals we die kennen, is dat de winst voor weinigen is en de verliezen worden gesocialiseerd.”[/penci_blockquote]

De taak die de de banken hebben, is veel groter dan slechts het uitwisselen van geld. Ze hebben medezeggenschap over vrijheid, eigendom en de vrije handel.

Bitcoin, Bitcoin en nog eens Bitcoin

Eigenlijk is het heel simpel: buy bitcoin. Zorg dat je geld in eigen beheer hebt. Zorg dat een bank overbodig is. Zorg er ook voor dat jij geld hebt, dat niet ingezet kan worden voor fractional reserve banking.

Zorg er ook voor dat geld dat van jou is, niet kan worden afgepakt als dat een bank goed uit komt. Zorg dat je geld hebt, dat intrinsieke waarde heeft.

Zorg er voor dat je vertrouwt op een decentraal netwerk, in plaats op een ‘traditioneel systematische onjuistheid’. Zorg er voor dat JIJ de baas bent over jouw geld.

Bitcoin is geld en floreert op de vlakken waar geld als de euro en dollars tekort schiet. Is bitcoin dus de volgende stap in de ontwikkeling van het geld? Lees hier een andere column waarin we terug gaan in de tijd en kijken aan welke eigenschappen geld eigenlijk moet voldoen.

Bron en inspiratie: Monolith

Waarom je kunt vertrouwen op

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.

2M+

Maandelijkse lezers

20K+

Deskundige artikelen

200+

Onderzoeksuren

20+

Experts

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.