1602

1602

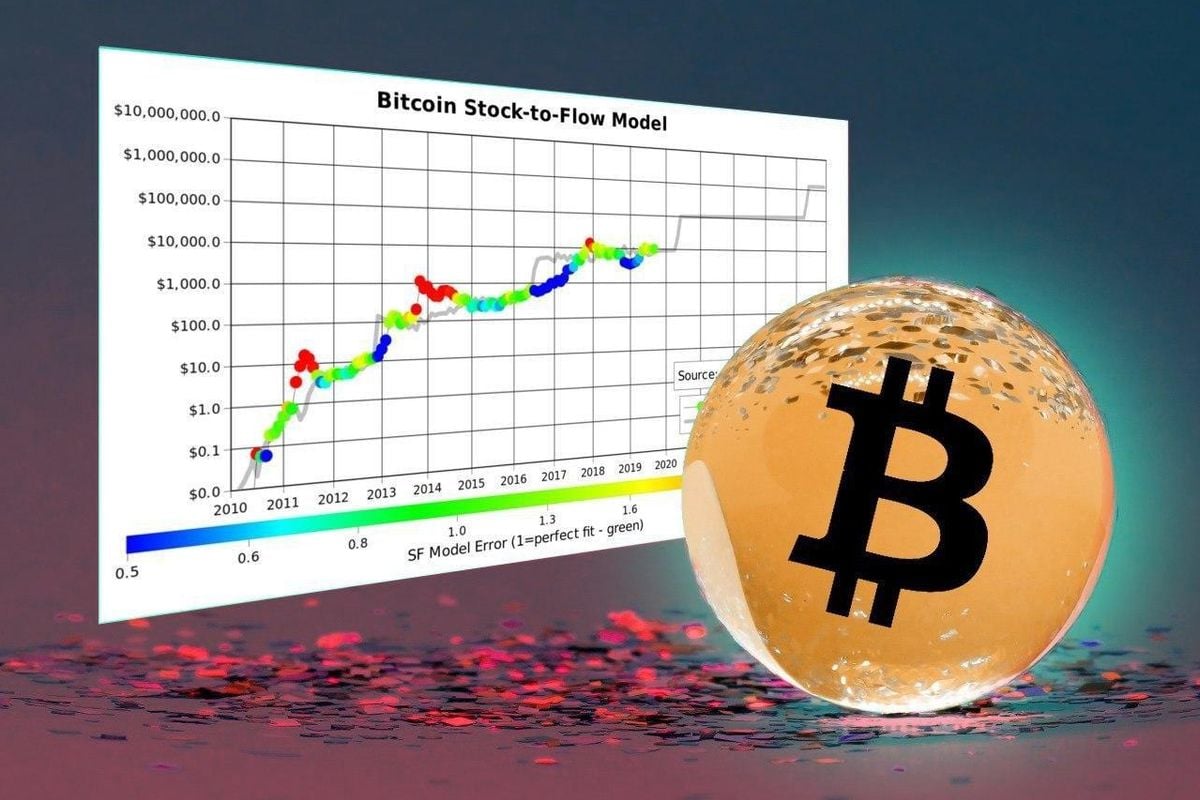

In de afgelopen jaren is het Stock-to-Flow model van onze eigen Nederlander PlanB razend populair geworden. Uiteindelijk voorspelt het model zelfs dat de totale marktwaarde van bitcoin kan oplopen tot 100 biljoen dollar. Het is dan ook niet gek dat de gehele industrie laaiend enthousiast was over het model en het idee dat bitcoin in 2021 nog een koers van 100.000 dollar per munt kon bereiken.

Het model poogt een waarde te plakken op de relatieve schaarste van bitcoin ten opzichte van andere assets. Dit doet het Stock-to-Flow model door de huidige hoeveelheid bitcoin die in omloop is (de stock) te delen door jaarlijkse stroom van nieuwe bitcoin die door miners uit de digitale grond wordt getrokken (de flow). Vervolgens vergelijkt PlanB met zijn model de Stock-to-Flow van bitcoin met die van goud en andere edelmetalen om tot zijn koersvoorspellingen te komen.

Nu staat het model onder druk en krijgt PlanB van alle kanten kritiek, waaronder Daniele Bernardi van Cointelegraph die met drie argumenten komt die onderbouwen waarom zij het Stock-to-Flow model niet betrouwbaar acht voor het voorspellen van de koers. Uiteraard kunnen wij die argumenten niet bespreken zonder ook de weerlegging van PlanB te belichten.

Een model is géén voorspelling, dat geldt ook voor het stock-to-flow model

Het eerste argument van Bernardi: het S2F model is te optimistisch

De eerste reden van Bernardi om het Stock-to-Flow model te weerleggen is dat het model simpelweg te optimistisch is over de toekomstige waarde van bitcoin. Volgens het model moet de waarde van 1 bitcoin rond het jaar 2039 op 1 miljard dollar per bitcoin uitkomen. Wat zou betekenen dat de totale marktwaarde van bitcoin op ongeveer 20.000 biljoen uitkomt.

Volgens haar berekeningen is de totale marktwaarde van bitcoin op dat moment 130 maal de omvang van de volledige aandelenmarkt. Daarbij laat ze nog buiten beschouwing dat de waarde van bitcoin volgens het model daarna nog met een tienvoud groter zal worden. Het is volgens Bernardi ondenkbaar dat dit zal gebeuren, simpelweg omdat het geld daarvoor niet bestaat.

Het tweede argument: model kijkt enkel naar schaarste

De tweede reden dat het model volgens Bernardi niet werkt is omdat het puur en alleen kijkt naar de schaarste van bitcoin. Ze beargumenteert dat er vele andere projecten zijn naast bitcoin die ook hun plekje beginnen te veroveren. Wat ten koste gaat van de dominantie van bitcoin op de lange termijn.

"Een schaarse asset heeft waarde zolang er vraag is vanuit de markt. Een schilderij van een onbekende schilder, ook al is het nog zo mooi, is niets waard als er geen interesse voor is," zo schrijft Bernardi. Om op de lange termijn de waarde van 1 miljard dollar per bitcoin te bereiken moeten er volgens haar berekeningen 4 biljoen wallets in omloop komen, wat ze onwaarschijnlijk acht. Niet het meest sterke argument van Bernardi, maar we nemen hem mee.

Het derde argument: het moment van de berekening

Als derde argument voor het onbetrouwbaar verklaren van het Stock-to-Flow model wijst Bernardi naar de constructie van het model. Als PlanB ervoor had gekozen om zijn regressie niet te doen vanaf het begin van bitcoin tot nu, maar een regressie zou doen aan het einde van iedere halving-cyclus, dan zou er een heel ander resultaat uit het model rollen.

Als we bijvoorbeeld de Stock-to-Flow hadden berekend na het einde van de eerste halving, dan zou de voorspelling ineens luiden dat bitcoin de totale marktwaarde van alle diamanten op aarde zou bereiken in september 2016. Diezelfde lijn zou voorspellen dat we in augustus 2016 de volledige markt van goud al hadden opgegeten. Terwijl de realiteit is dat bitcoin pas 1/10e van de goudmarkt inneemt.

Alles bij elkaar komt Bernardi tot de conclusie dat de manier waarop PlanB het model in elkaar gezet heeft een veel te optimistisch beeld van de adoptie en in het verlengde daarvan de bitcoin koers geeft. In plaats van een rechte lijn omhoog is het een lijn die met het verstrijken van de tijd zwakker wordt.

De reactie van PlanB

PlanB zelf is het er compleet mee oneens dat we op een punt zijn dat het Stock-to-Flow model nu al bij het vuil gezet kan worden. Het zogenaamde "floor model" dat de bodemprijs van bitcoin zou voorspellen heeft hij zelf inmiddels wel laten vallen. Door het missen van de koers van 98.000 dollar in november, gevolgd door het missen van de 135.000 dollar in december kunnen we daar volgens de analist niet meer op bouwen.

Het Stock-to-Flow model zelf is echter volgens de bedenker ervan op hetzelfde punt als waarop hij het in maart 2019 aan de wereld presenteerde. We zitten op een kritiek punt in de onderste band van één standaarddeviatie van de koers die het model voorspelt. Maar dat betekent niet dat het model overboord gegooid kan worden.

Zolang we tussen een koers van 50.000 dollar en 200.000 dollar zitten is het model nog in leven, aldus de analist zelf. Het lijkt erop dat de komende maanden van levensbelang zijn voor het model. Mochten we niet snel uit het huidige 'dal' klimmen, dan lijkt het over voor PlanB. Wat dat betreft komen er weer een aantal interessante weken tot maanden aan voor bitcoin.

Waarom je kunt vertrouwen op

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.

2M+

Maandelijkse lezers

20K+

Deskundige artikelen

200+

Onderzoeksuren

20+

Experts

Wij hanteren een strikt redactioneel beleid dat gericht is op feitelijke nauwkeurigheid, relevantie en onpartijdigheid. Onze content, gecreëerd door vooraanstaande experts uit de industrie, wordt nauwgezet beoordeeld door een team van ervaren redacteuren om te zorgen voor naleving van de hoogste normen in rapportage en publicatie.